Loading

Loading

La guerra Russia-Ucraina e le sanzioni economiche imposte alla Russia dall’Unione Europea (UE) e dagli alleati del G7, compresi gli USA, non solo hanno alterato i modelli commerciali e l’equilibrio tra domanda e offerta, ma hanno anche creato un ampio divario tra i prezzi dell’acciaio nel mondo occidentale e in Asia.

La guerra Russia-Ucraina e le sanzioni economiche imposte alla Russia dall’Unione Europea (UE) e dagli alleati del G7, compresi gli USA, non solo hanno alterato i modelli commerciali e l’equilibrio tra domanda e offerta, ma hanno anche creato un ampio divario tra i prezzi dell’acciaio nel mondo occidentale e in Asia.

La ragione principale dell’ampio differenziale dei prezzi è che la domanda di acciaio in Asia è soddisfatta dalla forte presenza di produttori cinesi e del sud-est asiatico, mentre in occidente, soprattutto nell’UE, l’offerta rimane limitata a causa della riduzione dell’utilizzo della capacità produttiva da parte delle acciaierie.

La riduzione dei tassi di utilizzo della capacità in mezzo ai prezzi record del petrolio, del gas naturale e del carbone, così come la paura di arresti da parte di alcune acciaierie, stanno portando a una domanda del mercato più alta del solito, poiché le industrie a valle vogliono assicurarsi il materiale.

Inoltre, i prezzi sono aumentati significativamente con la mancanza di opzioni di importazione che sostengono il movimento al rialzo. L’UE non è pronta a togliere le sue misure di salvaguardia nonostante le forti proteste dell’industria a valle.

Negli Stati Uniti, considerando il fatto che i laminatoi stanno funzionando a piena capacità, è giusto aspettarsi che qualsiasi aumento della domanda dovrà essere compensato dalle importazioni. Le restrizioni alle importazioni e, di conseguenza, i prezzi dei fornitori sono aumentati drasticamente a causa della guerra in Ucraina. Con questo, anche i prezzi dell’acciaio negli Stati Uniti sono in rialzo.

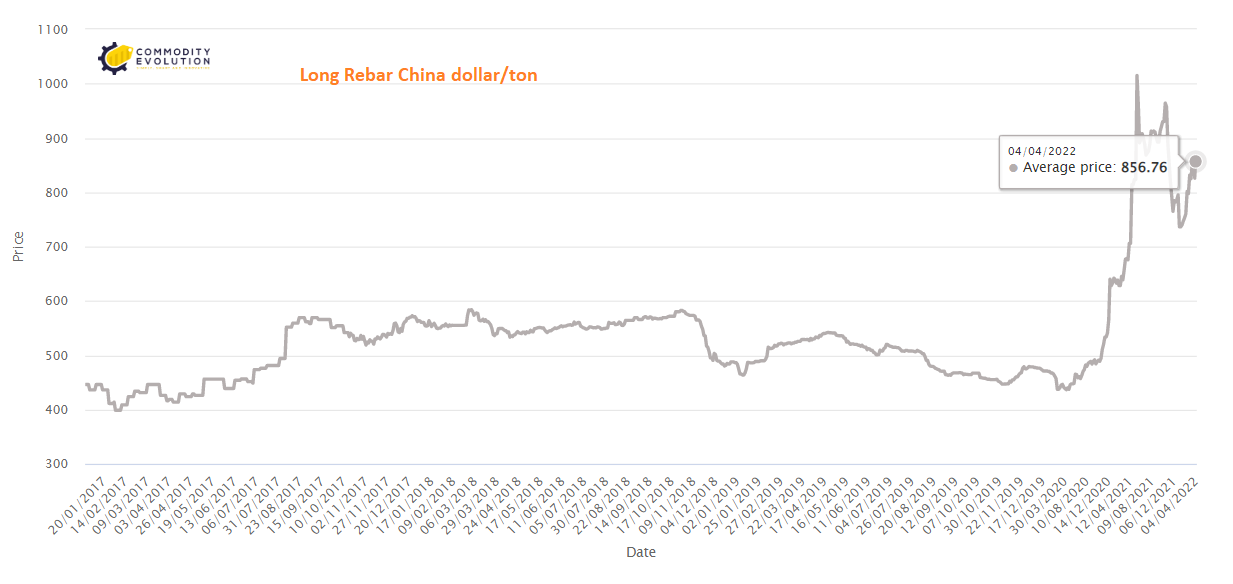

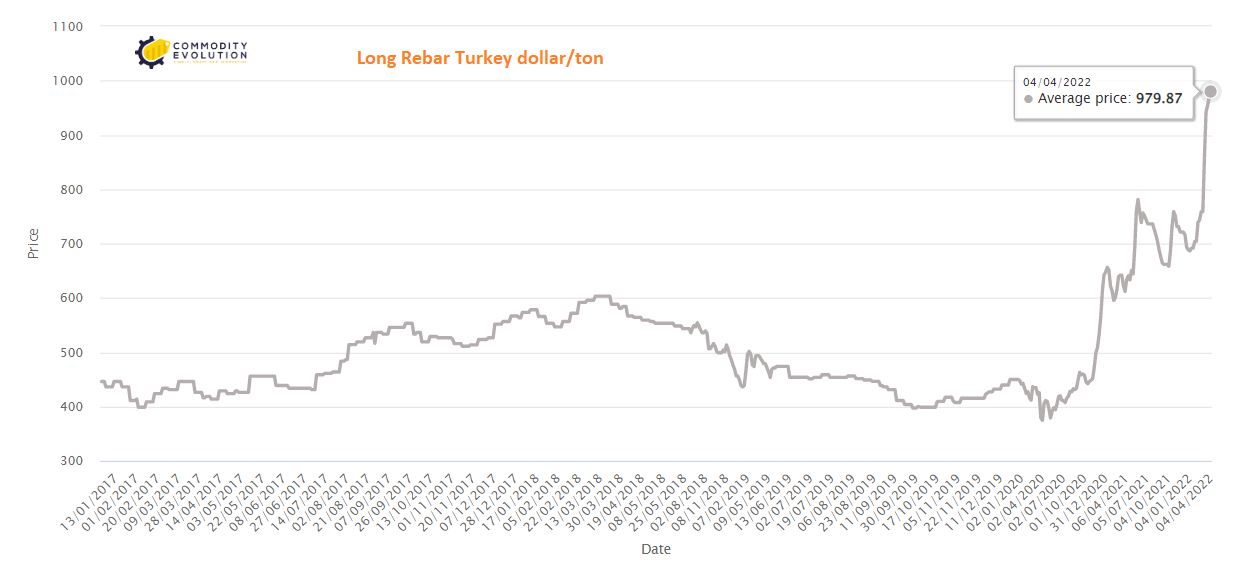

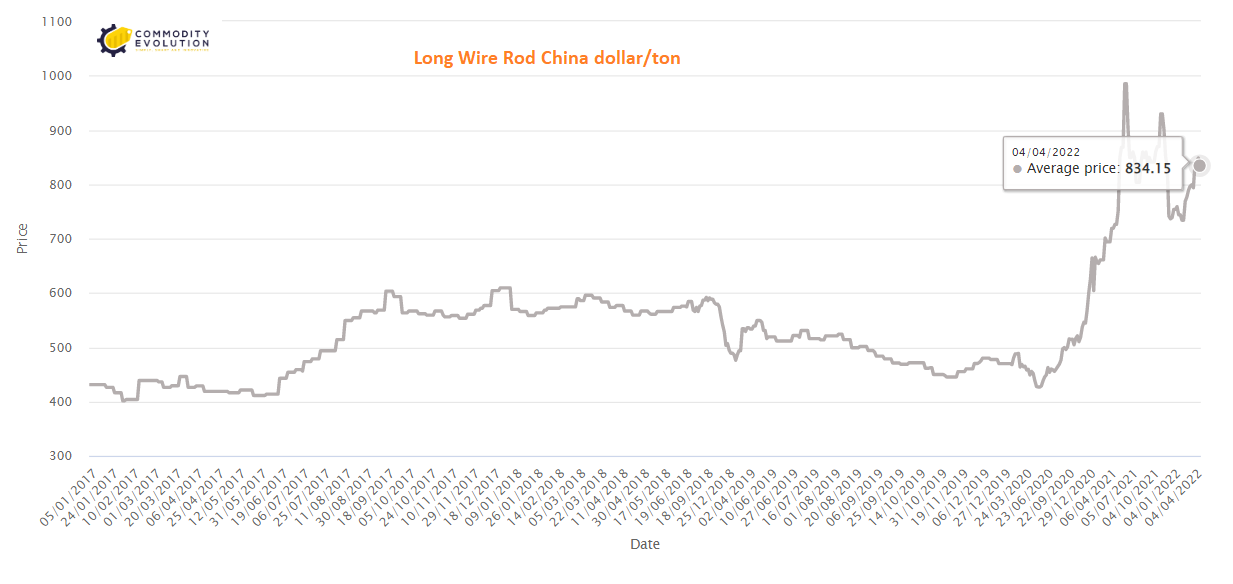

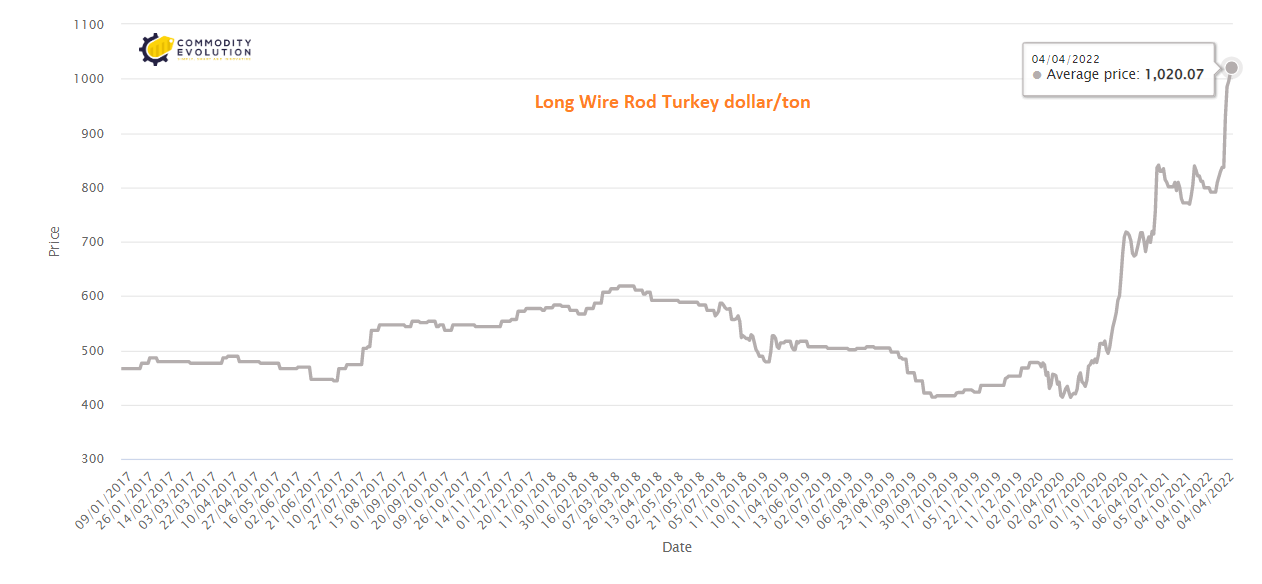

Di conseguenza, c’è uno squilibrio di prezzi tra l’Asia e il resto del mondo. La differenza tra i prezzi del tondo per cemento armato e della vergella di origine turca e i prezzi del tondo per cemento armato e della vergella di origine cinese, vietnamita o malese supera i 100 dollari a tonnellata.

I prezzi europei dell’acciaio sono ora i più alti e i prezzi asiatici, specialmente quelli cinesi, sono sostanzialmente più bassi. Pertanto, il commercio dell’acciaio sta cambiando direzione, passando dalla vendita all’Asia all’acquisto. I fornitori asiatici sono molto incentivati ad aumentare le esportazioni. Alcune acciaierie indiane, per esempio, stanno cercando di destinare il 35-40% della produzione totale alle esportazioni.

A causa della stabilità dei prezzi globali dell’acciaio, le acciaierie cinesi sono diventate attive sul mercato delle esportazioni, in particolare quelle di HRC verso il Sud-Est asiatico, con i compratori europei che hanno prenotato bramme d’acciaio dalla Cina a prezzi molto più bassi che in Europa.

Il conflitto ha portato a severe sanzioni alla Russia da parte dell’UE e le quote trimestrali di importazione di Russia e Bielorussia sono state ridistribuite tra altri paesi. Questo ha spinto verso l’alto le quote di esportazione di coils laminati a caldo (HRC) per altri paesi esportatori. La quota HRC per i laminatoi indiani è aumentata a 273.178 t (+39%) e quella del coil laminato a freddo (CRC) a 86.589 t (+1%) per il secondo trimestre del 2022.

Per l’UE, la ridistribuzione delle quote è semplicemente un cambiamento nelle assegnazioni di importazione da un paese all’altro, che non influenza le importazioni totali che sono limitate a causa delle misure di salvaguardia.

La Russia ha esportato 15,9 mnt di acciaio semilavorato e 16,8 mnt di acciaio finito nel 2021. Circa il 45% della produzione di acciaio dalla Russia e circa il 75% dall’Ucraina sono esportati in altri paesi. Secondo la European Steel Association, l’UE ha importato 3,2 mnt di prodotti finiti in acciaio dalla Russia nel 2020 e una stima di 3,7 mnt nel 2021 oltre alle importazioni di acciaio semilavorato. La Russia era il secondo più grande fornitore dell’UE dopo la Turchia.

In futuro, lo scenario di fornitura dovrebbe allentarsi in Europa con la ripresa della produzione da parte delle principali acciaierie. L’ucraina ArcelorMittal Kryvyi Rih, situata nel centro del paese, sta lavorando al graduale riavvio delle operazioni di produzione di acciaio e ghisa che erano state sospese il 4 marzo. L’acciaieria ha prodotto 4,92 mnt di acciaio grezzo nel 2021 e 4,6 mnt di acciaio finito, principalmente tondo per cemento armato, vergelle e strutturali.

Allo stesso modo, l’azienda mineraria e siderurgica ucraina Metinvest sta riprendendo in parte le operazioni nell’acciaieria di Zaporizhstal. L’acciaieria riavvierà uno dei suoi due forni. In aprile, l’acciaieria punta ad almeno 20.000-30.000 ton di produzione di acciaio grezzo, con l’obiettivo di aumentare la produzione a 150.000 ton in maggio. Nel 2021, Zaporizhstal ha prodotto 3,9 mnt di acciaio grezzo che è stato convertito in 3,3 mnt di prodotti laminati (leggi la news completa qui).

Inoltre, sembra che i prezzi dell’acciaio abbiano già raggiunto il picco. Tuttavia, le prospettive estremamente incerte del mercato energetico sono motivo di grande preoccupazione. Il presidente russo Vladimir Putin ha minacciato di tagliare le forniture di gas ai paesi “non amici” se non dovessero iniziare a pagare le importazioni di gas in rubli russi.

Nel 2021, l’Unione europea ha importato 155 miliardi di metri cubi di gas naturale dalla Russia, rappresentando circa il 45% delle importazioni di gas dell’UE e quasi il 40% del suo consumo totale di gas, secondo l’Agenzia internazionale dell’energia (IEA). La Russia era anche il più grande fornitore di petrolio dell’Europa con il 27% delle importazioni totali nel 2021.

I prezzi dei carburanti hanno raggiunto i massimi decennali in Europa dopo l’inizio della guerra e ci si aspetta che la pressione inflazionistica generale mantenga fermi i prezzi dell’acciaio fino a quando lo scenario dell’offerta non cambierà significativamente.