Loading

Loading

I prezzi globali del rottame siderurgico si sono indeboliti nella settimana conclusa venerdì 3 luglio, sotto la pressione di una domanda di acciaio finito ancora fragile e di un minore appetito delle acciaierie nei principali mercati di importazione. Il rallentamento delle vendite di tondo, il calo dei prezzi della billetta e l’avvio della stagione monsonica nel Sud e Sud-Est asiatico hanno contribuito ad appesantire ulteriormente il sentiment, spingendo diversi compratori a ridurre i bid o a restare fuori dal mercato.

I prezzi globali del rottame siderurgico si sono indeboliti nella settimana conclusa venerdì 3 luglio, sotto la pressione di una domanda di acciaio finito ancora fragile e di un minore appetito delle acciaierie nei principali mercati di importazione. Il rallentamento delle vendite di tondo, il calo dei prezzi della billetta e l’avvio della stagione monsonica nel Sud e Sud-Est asiatico hanno contribuito ad appesantire ulteriormente il sentiment, spingendo diversi compratori a ridurre i bid o a restare fuori dal mercato.

Il quadro internazionale appare sempre più condizionato da una combinazione di domanda debole, ampia cautela negli acquisti e disponibilità di alternative più competitive rispetto al rottame. In diversi Paesi, le acciaierie continuano a comprare soltanto per coprire fabbisogni immediati, evitando di ricostruire scorte in un contesto in cui i prodotti finiti non offrono ancora segnali convincenti di ripresa.

La pressione si è manifestata in modo diffuso: la Turchia ha continuato a prenotare carichi deep-sea, ma a prezzi più bassi; gli esportatori statunitensi hanno ridotto i prezzi di acquisto nei piazzali; Vietnam, Cina, Taiwan e India hanno registrato mercati più deboli, penalizzati da domanda lenta, minori offerte sulla billetta e interesse d’acquisto contenuto.

Turchia: Acquisti Ancora Presenti, Ma A Prezzi Più Bassi

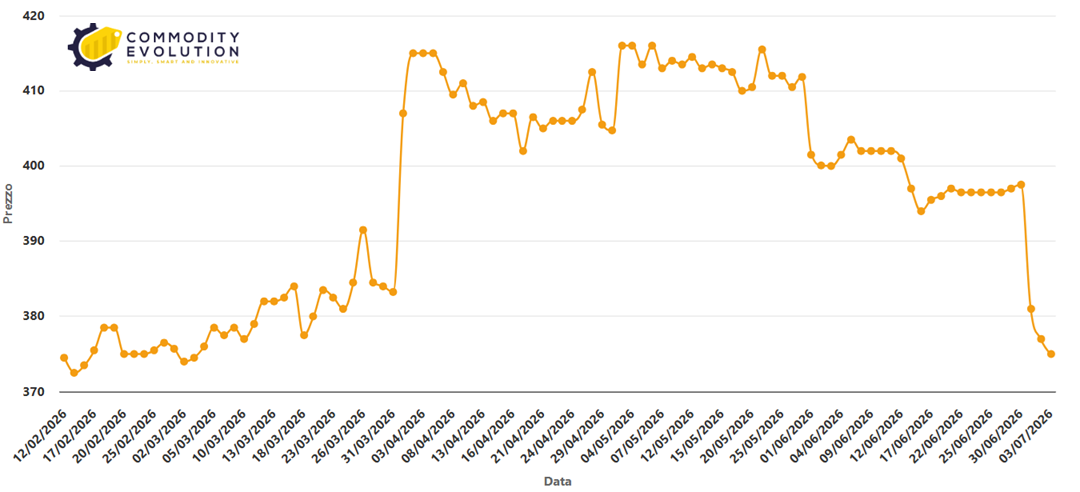

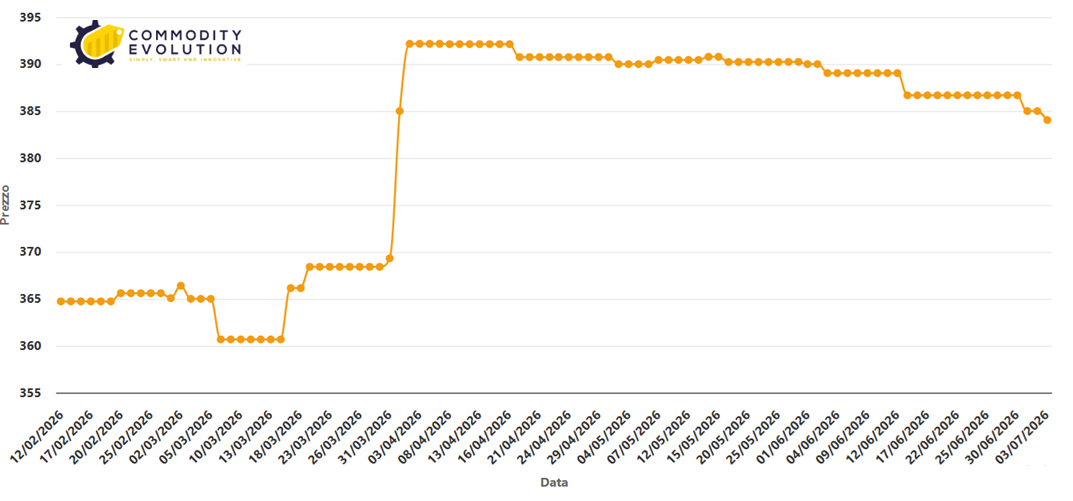

Il mercato turco del rottame deep-sea ha continuato a mostrare acquisti prudenti da parte delle acciaierie nella settimana al 3 luglio. Diversi carichi di heavy melting scrap 1&2, 80:20, sono stati prenotati nelle regioni di Marmara e Izmir, con origini dagli Stati Uniti, dal Mar Baltico, dal Regno Unito e dall’Europa.

Tuttavia, tutti gli accordi sono stati chiusi a livelli inferiori rispetto alla transazione riportata lunedì, quando un’acciaieria di Izmir aveva prenotato un carico dal Mar Baltico di HMS 1&2, 80:20, a 377 dollari per tonnellata CFR.

LME Rottame Acciaio TSI HMS 80:20 CFR – Turchia $/ton – Powered by Commodity Evolution

La domanda di acciaio finito resta il principale elemento di freno. Il mercato domestico turco e i mercati export continuano a mostrare vendite deboli, limitando la disponibilità delle acciaierie ad acquistare materia prima in modo aggressivo. Allo stesso tempo, la disponibilità di rottame è rimasta sufficiente, togliendo ulteriore sostegno ai prezzi.

In questo contesto, le acciaierie turche restano attive, ma con un approccio molto selettivo. I produttori cercano di mantenere coperta la produzione senza anticipare troppo gli acquisti, mentre il tondo debole continua a comprimere i margini e a ridurre lo spazio per un recupero del rottame.

Stati Uniti: Esportatori Costretti A Ridurre I Prezzi Nei Piazzali

Negli Stati Uniti, gli esportatori di rottame hanno tagliato i prezzi di acquisto nei piazzali, in un contesto caratterizzato dall’assenza di nuove vendite deep-sea confermate. Secondo le fonti, almeno quattro navi sarebbero attualmente in offerta, ma non sono stati conclusi accordi da quasi due settimane.

Questa mancanza di attività ha aumentato la pressione lungo la filiera statunitense. Senza conferme di vendita all’export, gli esportatori hanno meno spazio per sostenere i prezzi di raccolta domestici, soprattutto quando i principali compratori internazionali puntano a ottenere ribassi.

Le fonti si aspettano che la prossima prenotazione avvenga a livelli più bassi, coerentemente con il tono più debole osservato in Turchia e in Asia. Il mercato statunitense resta quindi esposto alla domanda estera: se i compratori deep-sea continueranno a muoversi con cautela, i prezzi dei piazzali potrebbero subire ulteriori pressioni.

Vietnam: Monsone E Cantieri Lenti Frenano Il Mercato

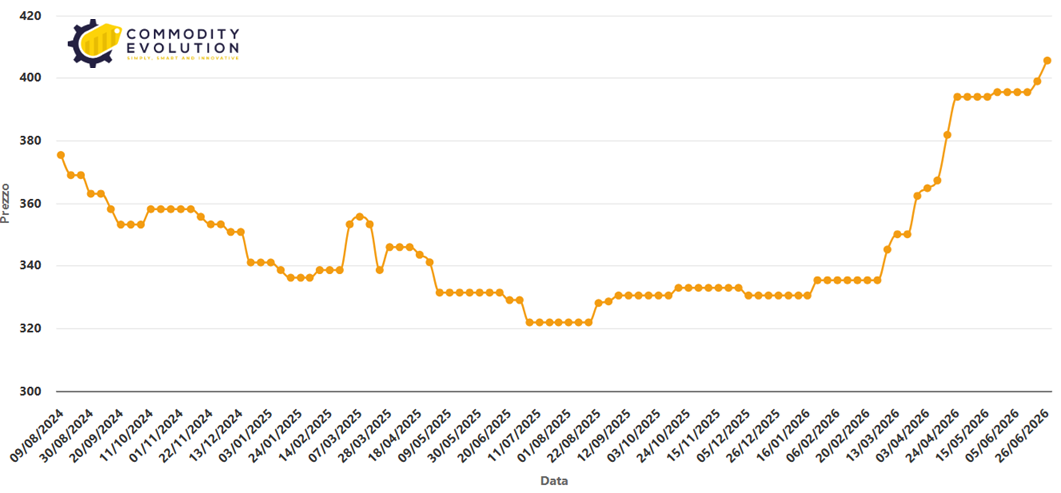

In Vietnam, il mercato del rottame si è indebolito durante la settimana, penalizzato dalle condizioni monsoniche, che hanno interrotto o rallentato parte dell’attività edilizia e ridotto la domanda di acciaio. Il clima stagionale ha avuto un impatto diretto sui consumi, soprattutto nel comparto delle costruzioni, tradizionalmente uno dei principali sbocchi per i prodotti lunghi.

Le offerte per il rottame giapponese H2 e per il materiale deep-sea bulk sono diminuite, mentre gli scambi sono rimasti contenuti. Alcune acciaierie sono tornate sul mercato per acquistare piccoli carichi containerizzati, destinati soprattutto a reintegrare le scorte minime, ma non si è trattato di una ripresa strutturale della domanda.

Rottame Di Acciaio Pesante Da Fusione HMS I/II 80:20 CFR Vietnam $/ton – Powered by Commodity Evolution

Secondo alcune fonti, la debolezza stagionale potrebbe proseguire nei prossimi mesi. La combinazione tra piogge monsoniche, domanda edilizia più lenta e prezzi della billetta sotto pressione lascia poco spazio a un recupero rapido del rottame importato.

Cina: Prezzi In Retromarcia E Acquisti Limitati Al Fabbisogno

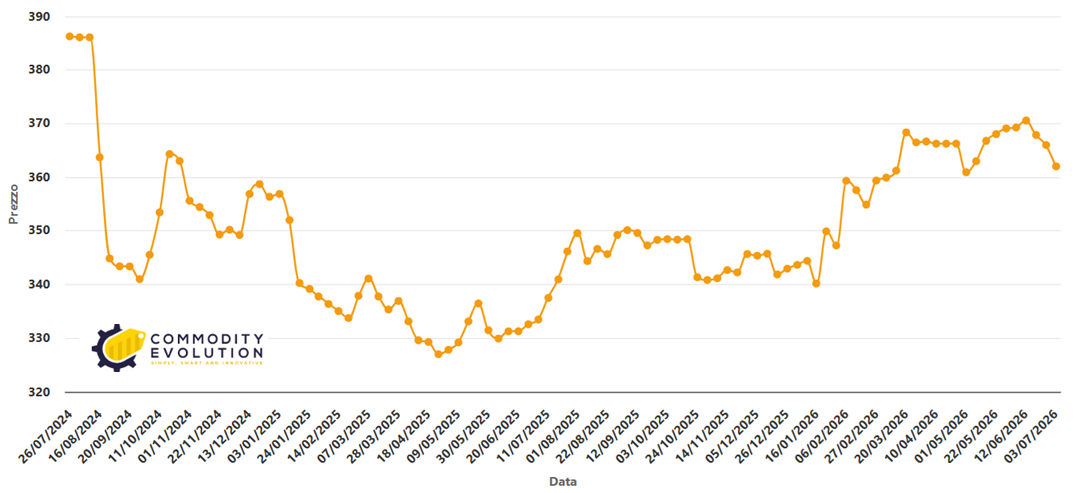

In Cina, i prezzi del rottame importato hanno invertito la rotta e sono diminuiti nel corso di giugno, seguendo l’indebolimento dei mercati globali e la maggiore prudenza delle acciaierie. I produttori hanno continuato a limitare gli acquisti ai soli fabbisogni di produzione immediata, evitando di accumulare materiale in una fase di domanda finale debole.

Rottame Di Acciaio HMS 8mm min ExW – Wuxi – Cina $/ton – Powered by Commodity Evolution

Il mercato cinese resta condizionato da una domanda siderurgica stagionalmente più bassa, margini ridotti e maggiore disponibilità di alternative alla carica metallica tradizionale. In particolare, le aspettative di un possibile allentamento delle sanzioni statunitensi sulle commodity iraniane hanno alimentato l’idea che la billetta iraniana possa tornare sui mercati regionali, aumentando la concorrenza per il rottame come materia prima siderurgica.

La possibilità di una maggiore offerta di billetta a prezzi competitivi ha ridotto ulteriormente l’appetito per il rottame. Quando la billetta diventa più economica, alcune acciaierie possono preferire acquistare semilavorati invece di aumentare l’utilizzo di scrap, soprattutto se la domanda di prodotti finiti resta debole.

Taiwan: Quarta Settimana Di Cali Per L’Import

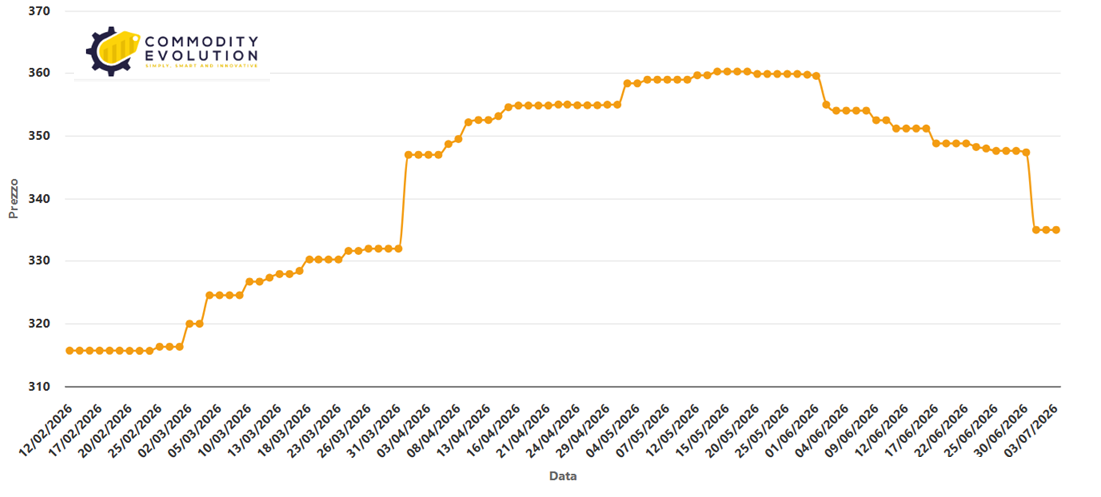

A Taiwan, i prezzi del rottame importato sono diminuiti per la quarta settimana consecutiva, con le prenotazioni di HMS 1&2, 80:20, containerizzato in calo durante la settimana. La pressione è arrivata da più fronti: vendite lente di tondo, offerte di billetta più basse dalla Cina continentale e sentiment più debole in Turchia.

LME Rottame Acciaio CFR – Taiwan $/ton – Powered by Commodity Evolution

Il mercato taiwanese è particolarmente sensibile al confronto tra rottame e billetta. Quando le offerte di semilavorati scendono, le acciaierie hanno meno urgenza di acquistare rottame importato, soprattutto se i margini sulla vendita di prodotti finiti restano compressi.

La quarta settimana consecutiva di ribassi conferma quindi una fase di mercato priva di sostegno, nella quale i compratori continuano a testare livelli inferiori e i venditori devono decidere se accettare prezzi più bassi o attendere un miglioramento della domanda regionale.

India: Mercato Quasi Fermo E Bid Troppo Bassi Per I Venditori

In India, il mercato del rottame importato è rimasto in gran parte inattivo durante la settimana, con la maggior parte delle acciaierie silenziosa sulle nuove offerte. I pochi compratori ancora presenti hanno presentato bid giudicati troppo bassi dai venditori, impedendo una ripresa significativa degli scambi.

Sono stati segnalati solo alcuni accordi per piccoli carichi containerizzati di shredded scrap on-arrival, ma il sentiment generale è rimasto debole. A pesare sono stati il calo dei prezzi della billetta, la lentezza della domanda di tondo e l’inizio della stagione monsonica, che tende a rallentare l’attività edilizia e quindi il consumo di acciaio.

LME Rottame Acciaio CFR – India $/ton – Powered by Commodity Evolution

Il mercato indiano si trova così in una posizione di attesa. Le acciaierie non hanno urgenza di acquistare e preferiscono osservare l’evoluzione dei prezzi internazionali, mentre i venditori cercano di difendere livelli che i compratori considerano ormai troppo elevati rispetto alla domanda effettiva.

La Billetta Diventa Il Principale Fattore Di Pressione

Uno degli elementi più rilevanti della settimana è stato il ruolo crescente della billetta come alternativa al rottame. In diversi mercati asiatici, la discesa dei prezzi dei semilavorati ha ridotto l’attrattività dello scrap, soprattutto per le acciaierie che possono scegliere tra diverse combinazioni di carica metallica e approvvigionamento.

La pressione sulla billetta riflette la debolezza della domanda di acciaio finito e la possibilità di maggiore disponibilità regionale, anche in relazione alle aspettative sulle commodity iraniane. Questo ha creato un effetto a catena: billetta più economica significa minore disponibilità delle acciaierie a pagare prezzi elevati per il rottame, soprattutto nei mercati dove le vendite di tondo sono già lente.

Per il rottame, questa concorrenza è particolarmente problematica perché arriva in una fase in cui la domanda stagionale è debole e gli impianti stanno cercando di proteggere i margini. Il risultato è una maggiore pressione sui prezzi di importazione e un atteggiamento più attendista da parte dei compratori.

Domanda Di Tondo Debole E Margini Compressi

Il filo conduttore tra i diversi mercati resta la debolezza della domanda di tondo, che continua a limitare l’appetito delle acciaierie per il rottame. In Turchia, in Asia e in India, le vendite lente di prodotti lunghi stanno comprimendo i margini e riducendo la capacità dei produttori di sostenere prezzi più alti per la materia prima.

Quando il tondo non trova domanda sufficiente, le acciaierie riducono il ritmo degli acquisti e cercano di abbassare i costi della carica metallica. Questa dinamica sta diventando evidente in quasi tutti i principali mercati di importazione, con effetti diretti su prezzi, bid e volumi scambiati.

Inoltre, l’avvio della stagione monsonica in South e Southeast Asia aggiunge un elemento stagionale negativo. Cantieri più lenti, minori consumi di acciaio e logistica più complessa contribuiscono a raffreddare ulteriormente la domanda di rottame, almeno nel breve periodo.

Un Mercato Globale In Cerca Di Un Nuovo Punto Di Equilibrio

Il quadro globale del rottame siderurgico resta quindi orientato al ribasso. La Turchia continua a comprare ma solo a livelli più bassi, gli Stati Uniti tagliano i prezzi nei piazzali, il Vietnam soffre la debolezza stagionale, la Cina riduce l’appetito per lo scrap, Taiwan registra il quarto calo consecutivo e l’India rimane quasi ferma.

Il mercato non appare privo di scambi, ma la liquidità è selettiva e dominata da compratori che cercano ulteriori concessioni. I venditori, soprattutto nei mercati export, devono confrontarsi con un contesto in cui la domanda è fragile e le alternative come la billetta stanno diventando più competitive.

Per le prossime settimane, l’attenzione resterà concentrata su tre fattori: il prossimo livello di acquisto turco, l’andamento delle offerte di billetta e l’impatto della stagione monsonica sulla domanda asiatica di acciaio. Se questi elementi continueranno a muoversi in senso sfavorevole, il rottame globale potrebbe restare sotto pressione anche nella prima parte di luglio, con nuovi ribassi nei mercati più esposti all’import.