Loading

Loading

La catena di approvvigionamento globale dell’alluminio torna a trovarsi in una fase critica. Il fallimento dei negoziati di pace in Medio Oriente e la decisione degli Stati Uniti di bloccare lo Stretto di Hormuz hanno riacceso forti timori tra gli operatori, amplificando l’incertezza già presente sui mercati.

La catena di approvvigionamento globale dell’alluminio torna a trovarsi in una fase critica. Il fallimento dei negoziati di pace in Medio Oriente e la decisione degli Stati Uniti di bloccare lo Stretto di Hormuz hanno riacceso forti timori tra gli operatori, amplificando l’incertezza già presente sui mercati.

La situazione era già fragile: l’Iran aveva di fatto limitato il traffico nello stretto, ma il recente intervento statunitense ha aggravato ulteriormente il quadro.

Il risultato è un mercato che guarda con crescente preoccupazione a un possibile prolungamento del conflitto, con implicazioni dirette sui flussi commerciali globali.

Trasporti E Costi: Il Rischio Di Una Spirale Inflattiva

Uno dei primi effetti tangibili riguarda il settore logistico. Le compagnie di navigazione stanno già reagendo con aumenti significativi dei noli, mentre emergono nuove criticità legate ai transiti attraverso lo stretto.

Le indiscrezioni su possibili pedaggi imposti dall’Iran — persino in criptovaluta — hanno contribuito ad aumentare la tensione. Il timore è che tali misure possano estendersi anche all’alluminio, rallentando ulteriormente le spedizioni.

Gli operatori descrivono uno scenario in rapido deterioramento: i costi di trasporto sono destinati a salire in modo marcato, con effetti a cascata su tutta la filiera.

Disponibilità Incerta: I Flussi Dal Golfo A Rischio

Un punto critico riguarda la capacità di evacuare il metallo prodotto nel Golfo Persico. Non è chiaro in che misura e con quali tempistiche l’alluminio stoccato nei piazzali delle fonderie potrà essere esportato, creando un potenziale collo di bottiglia nella supply chain.

Questa incertezza contribuisce a mantenere il mercato in uno stato di tensione latente, dove l’offerta esiste ma potrebbe diventare rapidamente meno accessibile.

Costi Logistici In Aumento: L’Impatto Delle Nuove Tariffe

La pressione sui costi non si limita ai noli base. Le principali compagnie di navigazione stanno introducendo sovrapprezzi straordinari, aggravando ulteriormente il quadro per gli operatori.

Tra queste, Mediterranean Shipping Company ha implementato emergency fuel surcharges (EFS) su numerose rotte globali, inizialmente in Europa e successivamente estese a livello mondiale. Questi costi aggiuntivi, applicati per container e variabili a seconda delle tratte, riflettono l’aumento del prezzo del carburante e le difficoltà operative legate al contesto geopolitico.

Il risultato è un sistema logistico sempre più oneroso, dove ogni passaggio della supply chain contribuisce ad aumentare il costo finale del metallo.

Europa Sotto Pressione: Premi In Forte Rialzo

Le tensioni sulla supply chain stanno già producendo effetti visibili in Europa. I premi per i billette di alluminio hanno registrato un incremento significativo nelle ultime settimane, segnalando un mercato in rapido cambiamento.

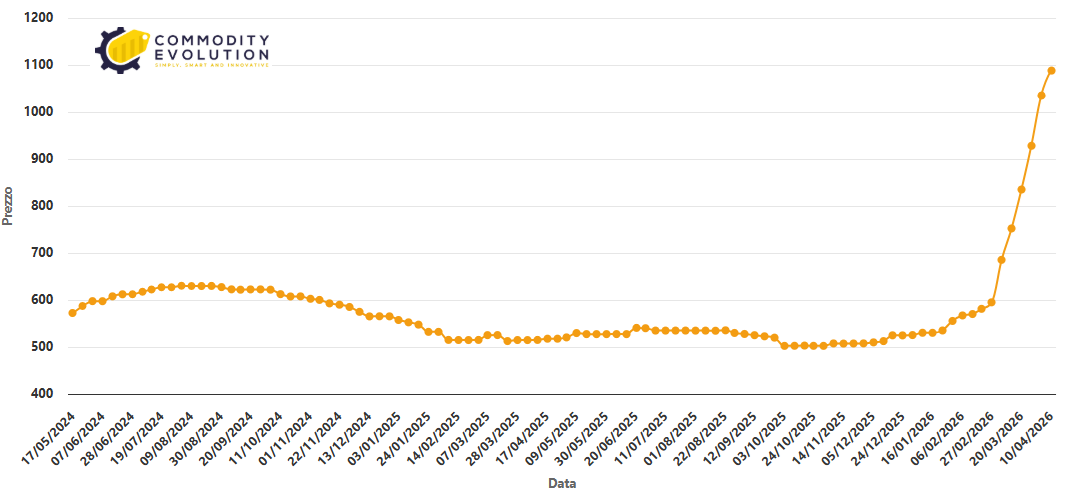

Nel Nord della Germania, i premi per billette 6063 si sono portati tra 1.030 e 1.100 dollari per tonnellata, in netto aumento rispetto ai livelli di fine febbraio, quando si attestavano tra 560 e 600 dollari.

Premio Billette Di Alluminio 6063 Per Estrusione DDP Pagamento Lme 30 Giorni – Germania $/ton – Powered by Commodity Evolution

Questo movimento evidenzia come il mercato stia iniziando a incorporare i costi crescenti e i rischi legati alle forniture, anche se non tutti gli effetti sono ancora pienamente visibili.

Offerta Ancora Presente, Ma Per Quanto?

Nonostante il forte aumento dei prezzi, la disponibilità fisica non ha ancora mostrato segnali evidenti di contrazione. Il metallo è ancora presente sul mercato, ma gli operatori avvertono che questa situazione potrebbe cambiare rapidamente.

Il mercato si trova quindi in una fase intermedia: i prezzi reagiscono immediatamente alle tensioni, mentre l’offerta reale potrebbe risentirne con un certo ritardo.

Questa dinamica crea un contesto particolarmente delicato, in cui le aspettative giocano un ruolo fondamentale nella formazione dei prezzi.

Rischio Domanda: Lo Spettro Della Recessione

Accanto ai problemi di offerta, emerge un rischio altrettanto rilevante: la domanda. Un eventuale prolungamento del conflitto potrebbe avere effetti negativi sull’economia globale, riducendo il consumo di alluminio.

Le previsioni indicano una possibile contrazione della produzione nei paesi del Golfo, con livelli attesi significativamente inferiori rispetto agli anni precedenti.

Allo stesso tempo, alcuni operatori segnalano un indebolimento della domanda rispetto ai picchi registrati nel periodo 2021-2022, con il rischio che il mercato entri in una fase recessiva.

Conclusione: Un Mercato Tra Shock Di Offerta E Fragilità Della Domanda

Il mercato globale dell’alluminio si trova oggi in una posizione estremamente complessa. Da un lato, le tensioni geopolitiche e le difficoltà logistiche stanno spingendo i prezzi verso l’alto; dall’altro, la domanda mostra segnali di fragilità.

Questa combinazione crea un equilibrio instabile, in cui qualsiasi evoluzione del contesto internazionale può avere effetti immediati e profondi.

Nel breve termine, l’attenzione resterà focalizzata sullo Stretto di Hormuz e sulla capacità della supply chain di adattarsi alle nuove condizioni. Nel medio periodo, invece, sarà la tenuta della domanda globale a determinare la direzione del mercato.

Per ora, il messaggio è chiaro: l’alluminio globale è entrato in una fase di alta tensione, dove incertezza e volatilità sono destinate a dominare.