Loading

Loading

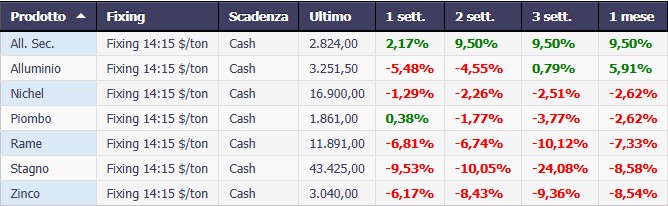

L’avvio del mese evidenzia un quadro complesso per i metalli non ferrosi quotati al LME, dove la dinamica di breve periodo mostra segnali contrastanti, ma il trend su base mensile resta chiaramente negativo.

L’avvio del mese evidenzia un quadro complesso per i metalli non ferrosi quotati al LME, dove la dinamica di breve periodo mostra segnali contrastanti, ma il trend su base mensile resta chiaramente negativo.

Analizzando le performance in dollari, emerge come solo il piombo mostri una tenuta relativa nel breve (+0,38%), pur restando in territorio negativo nel medio periodo.

Al contrario, il resto del comparto evidenzia una pressione ribassista diffusa. Il rame, termometro del ciclo industriale, registra un calo significativo (-6,81% settimanale e -7,33% mensile), segnalando un indebolimento della domanda globale.

Ancora più marcata la correzione dello stagno (-9,53% settimanale, -8,58% mensile) e dello zinco (-6,17% settimanale, -8,54% mensile), mentre il nickel continua a muoversi in un contesto fragile, con variazioni negative su tutti gli orizzonti temporali.

Effetto Cambio: La Debolezza Resta Anche In Euro

La lettura in euro conferma il quadro generale, ma introduce alcune sfumature legate alla dinamica valutaria. L’alluminio primario mostra un recupero più evidente rispetto alla lettura in dollari (+7,47% mensile), beneficiando dell’effetto cambio.

Tuttavia, per la maggior parte dei metalli, la debolezza resta evidente. Il rame continua a perdere terreno (-7,89% settimanale, -5,97% mensile), così come lo zinco e lo stagno, che registrano le performance peggiori anche in valuta europea. Il nickel e il piombo confermano una dinamica incerta, con variazioni negative che riflettono un mercato privo di slancio.

Un Segnale Chiaro: Il Ciclo Industriale Resta Debole

Nel complesso, la lettura combinata in dollari ed euro restituisce un messaggio coerente: il comparto dei metalli non ferrosi è ancora sotto pressione, con pochi segnali di forza isolati e una tendenza generale al ribasso.

Il fatto che anche la conversione valutaria non riesca a invertire il trend per la maggior parte dei metalli indica che la debolezza è strutturale e legata al ciclo industriale, più che a fattori temporanei.

In questo contesto, il rame si conferma l’indicatore chiave: la sua performance negativa rafforza l’idea di una domanda globale ancora fragile, in linea con quanto osservato anche nel mercato siderurgico.

Performance Metalli Cash $/ton – Powered by Commodity Evolution

Performance Metalli Cash €/ton Bloomberg – Powered by Commodity Evolution

Mercato Europeo HRC Tra Stabilità Apparente E Fragilità Strutturale

La debolezza diffusa osservata nei metalli non ferrosi non rappresenta un fenomeno isolato, ma si inserisce in un contesto più ampio di raffreddamento del ciclo industriale globale.

Il calo del rame, insieme alla pressione su zinco, nickel e stagno, riflette infatti una domanda manifatturiera ancora incerta. Un segnale che trova riscontro anche nel mercato dell’acciaio, dove però le dinamiche si manifestano in modo diverso.

Se nei non ferrosi il rallentamento si traduce in una pressione diretta sui prezzi, nel comparto siderurgico emerge invece una configurazione più complessa: prezzi sostenuti nonostante una domanda debole.

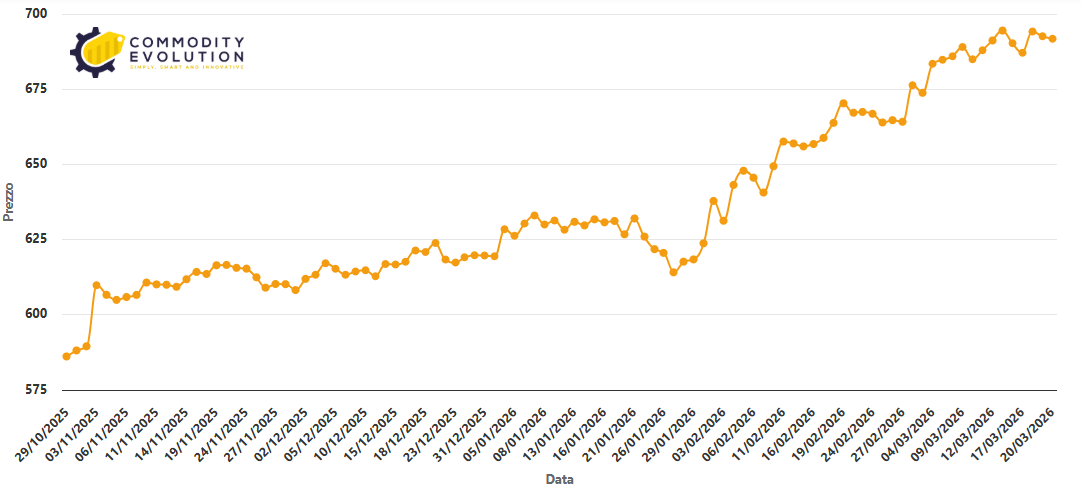

Il mercato globale dei coils laminati a caldo (HRC) si muove in una fase di equilibrio instabile, dove i prezzi restano sostenuti ma senza un reale supporto della domanda. L’Europa, gli Stati Uniti e la Cina mostrano dinamiche differenti, ma accomunate da un elemento chiave: la tensione deriva dall’offerta e dai costi, non da una vera espansione dei consumi.

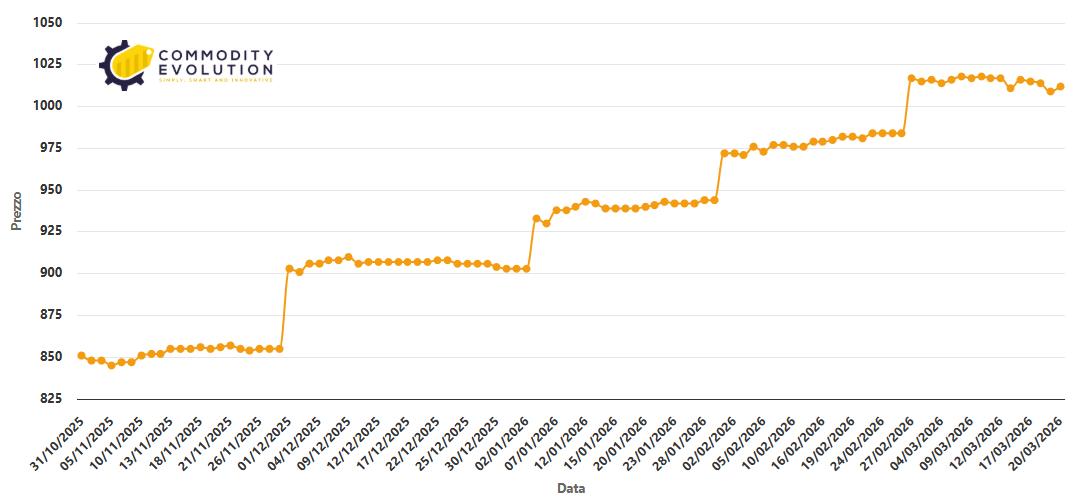

Europa: Prezzi Sostenuti Da Vincoli E Costi

In Europa, i prezzi si mantengono nell’area dei 690-700 €/t ex-works, sostenuti da un contesto regolatorio sempre più stringente. Le misure difensive e il CBAM stanno progressivamente riducendo il peso delle importazioni, rafforzando la produzione domestica.

A questo si aggiungono le tensioni geopolitiche che incidono su energia e logistica, mantenendo elevata la struttura dei costi. Tuttavia, la domanda reale resta debole, limitando la possibilità di ulteriori rialzi e rendendo il mercato strutturalmente fragile.

Coils Laminati A Caldo HRC – Nord Europa euro/ton – Powered by Commodity Evolution

Cessi: Un Mercato Very Tight Guidato Dai Costi

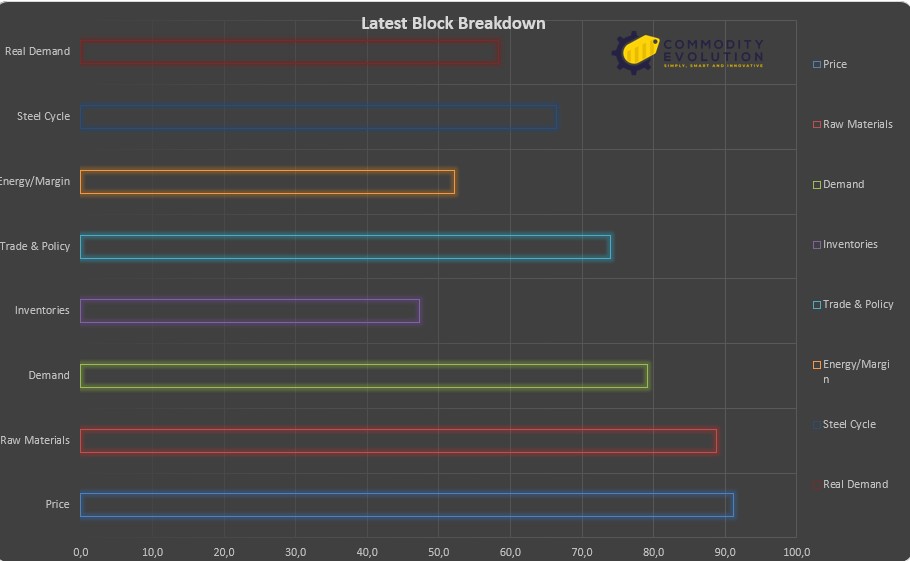

Il modello CESSI (Commodity Evolution Steel Stress Index), algoritmo proprietario di Commodity Evolution, conferma questa dinamica. L’indice si attesta a 73,0, in crescita rispetto alla media a quattro settimane (67,8, +7,7%), segnalando un mercato “Very Tight”.

La tensione è chiaramente guidata dai costi:

- Price Block (91,2) e Raw Materials (88,7) indicano un mercato fortemente ancorato a dinamiche cost-push

- Inventories (47,3) evidenziano scorte basse, elemento chiave della rigidità

- Trade & Policy (74,0) riflette l’impatto di dazi e CBAM nel comprimere l’offerta

Allo stesso tempo emergono segnali di debolezza:

- Real Demand (58,3) mostra una domanda effettiva contenuta

- Energy / Margin (52,1) segnala margini compressi lungo la filiera

- Steel Cycle (66,4) indica un ciclo sotto pressione, senza vera espansione

Il risultato è un mercato teso ma non forte, dove la scarsità è in parte artificiale.

CESSI – Latest Block Breakdown – Powered by Commodity Evolution

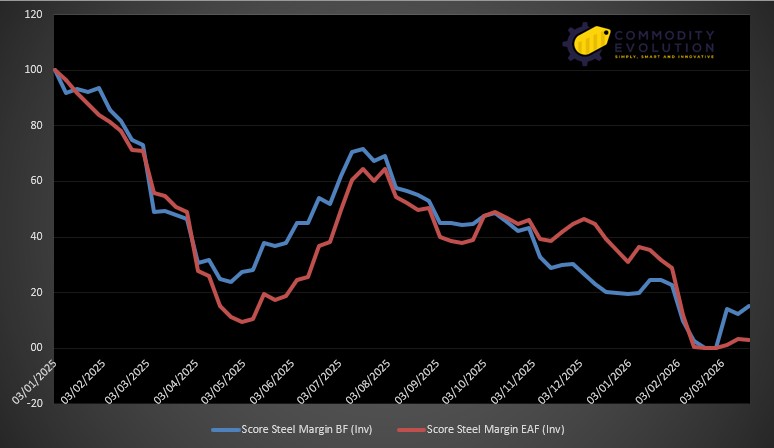

Margini Sotto Pressione: Il Segnale Più Critico

Il grafico dei margini produttivi aggiunge un elemento fondamentale: la compressione strutturale della redditività.

Si osserva chiaramente come:

- i margini BF (altoforno) e EAF (forno elettrico) abbiano subito un crollo marcato nel 2025;

- dopo un rimbalzo estivo, la tendenza è tornata negativa;

- nelle ultime settimane, entrambi i modelli produttivi mostrano livelli prossimi ai minimi, con l’EAF particolarmente sotto pressione.

Questo indica che, nonostante prezzi relativamente elevati, il sistema siderurgico sta operando con margini estremamente compressi, coerentemente con il dato CESSI sull’Energy/Margin.

In altre parole, il mercato sta trasferendo solo parzialmente i costi a valle, generando un equilibrio fragile.

CESSI – Score Steel Margin BF- EAF – Powered by Commodity Evolution

Stati Uniti: Stabilizzazione Dopo Il Rally

Negli Stati Uniti, il mercato sta attraversando una fase di raffreddamento controllato dopo il forte rally delle settimane precedenti. I prezzi nel Midwest si attestano intorno ai 1.020 $/ton, in lieve calo ma ancora elevati.

Anche qui il supporto deriva dall’offerta:

- i contratti a lungo termine riducono la disponibilità spot;

- la carenza di bramme limita la produzione;

- le importazioni restano penalizzate, con volumi in calo di circa il 50% su base annua.

I tempi di consegna, tra 6 e 12 settimane, confermano un mercato ancora teso, ma la perdita di slancio evidenzia come, anche negli USA, la domanda non sia sufficientemente forte da sostenere ulteriori rialzi.

Coils Laminati A Caldo HRC – Usa Centro Ovest $/ton – Powered by Commodity Evolution

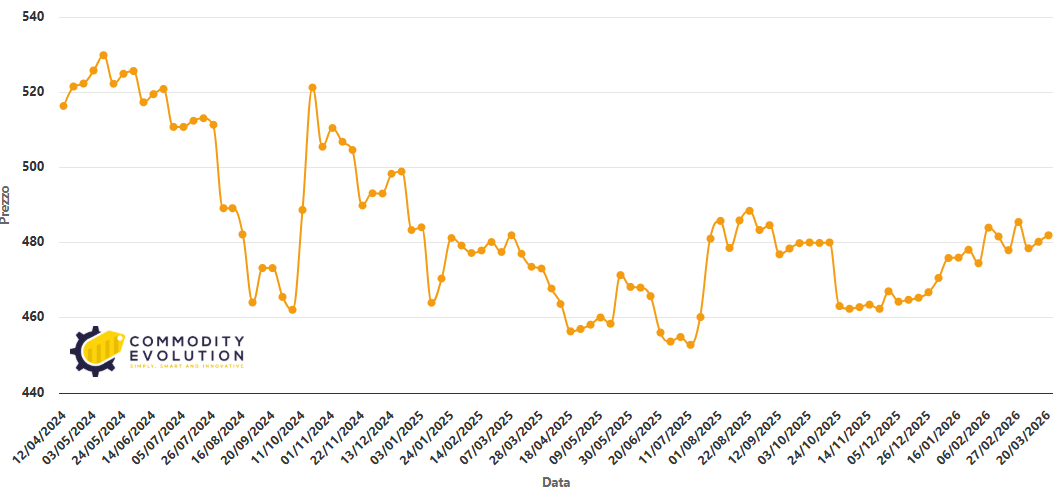

Cina: Destoccaggio In Corso Ma Domanda Debole

In Cina, il mercato si trova in una fase intermedia tra destoccaggio e incertezza della domanda. I prezzi domestici si collocano intorno ai 3.290–3.300 yuan/t, sostenuti da una riduzione delle scorte sociali.

Tuttavia, la domanda resta il principale elemento di fragilità:

- gli operatori acquistano con cautela;

- i volumi restano limitati;

- la visibilità è ridotta.

Sul fronte export, i prezzi si attestano intorno ai 483 $/t FOB, con offerte fino a 490–500 $/t, ma i costi logistici elevati frenano la competitività.

Parallelamente emerge il tema del green steel, con premi fino a 800 yuan/t, che introduce una nuova componente strutturale nei prezzi legata alla transizione energetica.

Coils Laminati A Caldo HRC Q235B 2.75mm In Magazzino – Shanghai – Cina $/ton – Powered by Commodity Evolution

Logistica Ed Energia: I Driver Trasversali

Un elemento comune ai tre mercati è il crescente impatto dei costi logistici ed energetici. Il Freight/ Shipping Block (52,6) del CESSI evidenzia come le tensioni sulle rotte marittime stiano contribuendo a irrigidire ulteriormente il mercato.

Questi fattori rafforzano la natura cost-driven del ciclo siderurgico globale, riducendo la fluidità degli scambi e amplificando le differenze regionali.

Conclusioni: Un Equilibrio Globale Sempre Più Instabile

La lettura combinata tra dati CESSI e scenario internazionale restituisce un quadro coerente: il mercato dell’HRC è globalmente teso ma strutturalmente fragile.

- in Europa, i prezzi sono sostenuti da regolazione e scarsità;

- negli Stati Uniti, da vincoli strutturali dell’offerta;

- in Cina, da un equilibrio instabile tra destoccaggio e domanda debole.

Il denominatore comune è chiaro: la domanda non guida il mercato.

Nel breve termine, la sostenibilità di questo equilibrio dipenderà da tre variabili chiave: la geopolitica, costi energetici e reale ipresa della domanda globale. In assenza di quest’ultima, il rischio è quello di una stabilità sempre più fragile e potenzialmente reversibile.

Per maggiori informazioni sul nostro algoritmo proprietario CESSI contattaci alle mail info@commodityevolution.com – support@commodityevolution.com

Commodity Evolution è la soluzione ideale per supportare l’attività di budgeting e negoziazione del dipartimento acquisti aziendale.

L’accesso alla piattaforma permetterà di visualizzare in ogni momento i prezzi in tempo reale e molte informazioni relative al mercato dei metalli, acciaio, rottami e tanti altri settori di riferimento, con più di 1.500 prodotti di riferimento.

Richiedi senza impegno una Demo Gratuita

Disclaimer

Il presente documento è stato redatto da Commodity Evolution. Il presente documento è destinato alla consultazione da parte dei soggetti cui viene indirizzato, e, in ogni caso, non si propone di sostituire il giudizio personale dei soggetti a cui si rivolge. Pur ponendo la massima cura nella predisposizione del presente documento e considerando affidabili i suoi contenuti, Commodity Evolution non si assume tuttavia alcuna responsabilità in merito all’esattezza, completezza e attualità dei dati e delle informazioni contenuti ovvero presenti sulle risorse e dati utilizzati ai fini della sua predisposizione. Di conseguenza Commodity Evolution declina ogni responsabilità per errori od omissioni. Le opinioni, previsioni o stime contenute nel presente documento sono formulate con esclusivo riferimento alla data di redazione del presente documento, e non vi è alcuna garanzia che i futuri risultati o qualsiasi altro evento futuro saranno coerenti con le opinioni, previsioni o stime qui contenute. Qualsiasi informazione contenuta nel presente documento potrà, successivamente alla data di redazione del medesimo, essere oggetto di qualsiasi modifica o aggiornamento, senza alcun obbligo di comunicare tali modifiche o aggiornamenti a coloro ai quali tale documento sia stato in precedenza distribuito. La presente pubblicazione viene a Voi fornita per meri fini di informazione ed illustrazione, non costituendo in nessun caso offerta al pubblico di prodotti finanziari ovvero promozione di servizi e/o attività di investimento né nei confronti di persone residenti in Italia né di persone residenti in altre giurisdizioni. Commodity Evolution, né alcuno dei suoi amministratori, rappresentanti o dipendenti assume alcun tipo di responsabilità, in tutta o in parte, per i danni (inclusi, a titolo meramente esemplificativo, il danno per perdita o mancato guadagno, interruzione dell’attività, perdita di informazioni o altre perdite economiche di qualunque natura) derivanti dall’uso, in qualsiasi forma e per qualsiasi finalità, dei dati e delle informazioni presenti in questo documento.