Loading

Loading

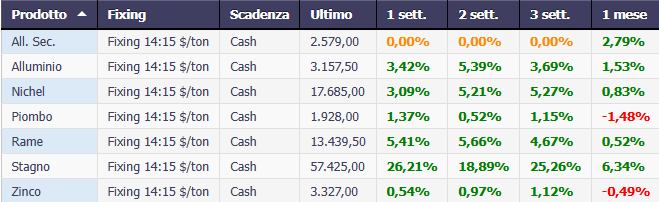

L’ultimo mese di mercato per i metalli non ferrosi ha confermato un quadro complessivamente positivo, con performance mensili diffuse in territorio rialzista sia in dollari ($/ton) che in euro (€/ton), e alcuni movimenti particolarmente significativi che riflettono dinamiche specifiche di domanda, offerta e sentiment.

L’ultimo mese di mercato per i metalli non ferrosi ha confermato un quadro complessivamente positivo, con performance mensili diffuse in territorio rialzista sia in dollari ($/ton) che in euro (€/ton), e alcuni movimenti particolarmente significativi che riflettono dinamiche specifiche di domanda, offerta e sentiment.

A spiccare nettamente è lo stagno, che si conferma il protagonista indiscusso del periodo: i prezzi mostrano una performance di gran lunga superiore alla media del paniere, con un balzo di oltre +6% in dollari e un’eccezionale +7,4% in euro su base mensile. Questo slancio si allinea alla forte tensione strutturale di mercato, dove l’offerta limitata e la domanda tecnologica continuano a sostenere livelli di prezzo elevati.

Anche il rame ha registrato una performance robusta, consolidando ulteriormente la sua posizione come metallo di riferimento per l’attività industriale globale. In dollari, il rame segna un aumento dello 0,52%, mentre in euro si mantiene positivo con oltre +1,5% su base mensile. L’indicazione è di un mercato che, pur vivendo un periodo di consolidamento ciclico, non perde slancio su base fondamentale.

L’alluminio mostra un andamento altrettanto positivo, con progressi sia in dollari sia in euro, attestandosi su incrementi superiori al +2,50% in euro e con dinamiche simili anche nella valutazione in dollari. Questo risultato riflette segnali di domanda più sostenuti e un’offerta globale che, sebbene ancora generosa, risulta progressivamente più bilanciata.

Note positive arrivano anche dal nichel, che chiude il mese con performance solide in entrambe le valute (+1,8% in euro e oltre +0,8% in dollari), confermando un moderato recupero dopo la fase di volatilità che ha caratterizzato i precedenti mesi. Il piombo, pur con variazioni più contenute, mostra un calo in dollari del -1,48%, mentre in euro evidenzia un piccolo arretramento su base mensile.

Infine, lo zinco si mantiene stazionario, con leggere variazioni sia in dollari che in euro. Il metallo riflette un mercato equilibrato, dove la domanda non mostra pressioni sufficienti a generare ampi movimenti direzionali, ma resta comunque in grado di sostenere i livelli correnti.

Nel complesso, la fotografia di questo mese conferma un sentiment positivo per i metalli non ferrosi, con trend di fondo che restano costruttivi su più fronti. In particolare, stagno e rame si distinguono per la forza relativa, mentre alluminio e nichel supportano un quadro di mercato più ampio e dinamico. Il comportamento dei prezzi suggerisce un’economia globale che, pur segnando alcune incertezze cicliche, continua a generare domanda per materie prime strategiche.

Performance Metalli Cash $/ton

Performance Metalli Cash €/ton Bloomberg

Stagno: Rally Strutturale o Eccesso Speculativo?

Il mercato dello stagno ha vissuto negli ultimi mesi una delle fasi più intense e spettacolari tra tutti i metalli non ferrosi LME. Il rally che ha portato i prezzi su livelli storicamente elevati non è stato un semplice movimento tecnico, ma il risultato di un intreccio complesso tra fondamentali solidi, tensioni strutturali sull’offerta e una omponente finanziaria sempre più attiva.

La prima chiave di lettura resta la natura stessa del mercato dello stagno: un comparto piccolo, concentrato e vulnerabile. A differenza di rame o alluminio, lo stagno non dispone di una base produttiva ampia e diversificata.

L’offerta globale è fortemente concentrata in pochi Paesi – in particolare Indonesia, Myanmar e Cina – e in larga parte dipende da miniere di dimensioni ridotte o attività semi-artigianali, spesso soggette a interruzioni operative, restrizioni ambientali o instabilità regolatoria. Questo rende il mercato intrinsecamente fragile.

Negli ultimi trimestri, la disponibilità di concentrati e metallo raffinato ha mostrato segnali di rigidità. Ritardi nei progetti minerari, limiti infrastrutturali e difficoltà energetiche in alcune aree produttive hanno compresso la crescita dell’offerta proprio mentre la domanda industriale rimaneva resiliente. Il risultato è stato un equilibrio sempre più teso, in cui anche variazioni marginali nei flussi fisici hanno avuto un impatto amplificato sui prezzi.

Sul fronte della domanda, lo stagno continua a beneficiare di un driver strutturale potente: l’elettronica. Essendo componente essenziale nelle leghe per saldature, il metallo è direttamente esposto all’espansione dei semiconduttori, dei data center, dell’intelligenza artificiale, dei veicoli elettrici e delle infrastrutture rinnovabili.

Anche in un contesto macro non perfettamente lineare, questi segmenti mantengono una traiettoria di crescita che sostiene il consumo globale di stagno.

Tuttavia, il recente movimento dei prezzi non può essere spiegato solo dai fondamentali industriali. Il rally ha attirato capitali finanziari e interesse speculativo, amplificando la volatilità. I mercati futures – sia LME sia asiatici – hanno mostrato dinamiche in cui il momentum ha avuto un ruolo determinante, con posizionamenti che hanno spinto le quotazioni oltre i livelli giustificati dai flussi fisici immediati. In un mercato relativamente piccolo, l’ingresso di volumi finanziari può generare oscillazioni rapide e accentuate.

Questo non significa che il rialzo sia privo di basi reali. Al contrario, la componente speculativa si è innestata su un contesto già strutturalmente teso. La vera domanda per il 2026 non è tanto se il mercato sia “troppo alto”, quanto se l’offerta sarà in grado di crescere abbastanza da evitare un deficit.

Le proiezioni attuali indicano che la produzione globale potrebbe aumentare, ma con un ritmo inferiore rispetto alla domanda prevista. Se tale scenario si concretizzasse, il mercato rimarrebbe esposto a nuovi episodi di tensione.

Un altro elemento da considerare è l’impatto sui produttori. Prezzi elevati migliorano i margini delle società minerarie e incentivano investimenti, ma la natura dei progetti tin – spesso complessi e con tempi lunghi di sviluppo – implica che l’offerta aggiuntiva non possa materializzarsi rapidamente. Questo crea un ritardo strutturale tra segnale di prezzo e risposta produttiva.

In sintesi, lo stagno si trova in una fase in cui fondamentali e finanza si rafforzano reciprocamente. La domanda strutturale offre un sostegno di medio periodo, mentre la rigidità dell’offerta amplifica ogni squilibrio. Allo stesso tempo, la presenza di capitali speculativi aumenta la probabilità di movimenti bruschi, sia al rialzo sia in eventuali fasi correttive.

La era discriminante per i prossimi mesi sarà capire se il mercato sta vivendo una fase di assestamento tecnico dopo un eccesso di corsa, oppure se si sta preparando a un nuovo impulso legato a un deficit reale di metallo.

Stagno LME: Rally Violento, Correzione Intermedia e Nuova Accelerazione

Il grafico dello stagno LME 3 mesi racconta una storia chiara: il mercato ha cambiato marcia a partire da dicembre, trasformando una fase laterale in un trend rialzista deciso e progressivo. Dopo mesi di oscillazioni contenute tra area 34.000 e 38.000 $/t, le quotazioni hanno costruito una sequenza di minimi crescenti, accelerando con forza tra gennaio e febbraio 2026.

L’impulso ha portato lo stagno a superare prima area 45.000 $/t, poi 50.000 $/t, fino a spingersi verso la soglia psicologica dei 55.000–56.000 $/t, livello che coincide con i massimi recenti evidenziati sul grafico.

La struttura tecnica è tipica dei mercati a bassa liquidità e forte componente speculativa: movimenti rapidi, candele ampie, volatilità accentuata e ritracciamenti altrettanto veloci. Dopo il primo picco di gennaio, il mercato ha subito una correzione significativa fino in area 45.000–46.000 $/t, ma senza compromettere la struttura rialzista di fondo. La successiva ripartenza ha riportato i prezzi sui massimi.

Questo comportamento indica che il mercato non è semplicemente in euforia: ogni fase di correzione viene riassorbita, segnale di una domanda – fisica e finanziaria – ancora presente sui ribassi.

Stagno LME – 3 mesi $/ton giornaliero

Livelli Tecnici Chiave per Marzo 2026

Alla luce del grafico, Marzo si apre con tre aree decisive:

Resistenza primaria: 56.000–58.000 $/t

È la zona di massimo recente e barriera psicologica. Una rottura netta sopra 58.000 $/t aprirebbe spazio verso un’estensione tecnica in area 60.000–62.000 $/t, con dinamica potenzialmente accelerata.

Supporto intermedio: 50.000–51.000 $/t

Area di consolidamento precedente e primo livello di difesa del trend. Una discesa sotto questa soglia aumenterebbe la volatilità ma non invaliderebbe immediatamente la struttura rialzista.

Supporto strutturale: 45.000–46.000 $/t

Livello chiave che ha già funzionato come base di ripartenza. Solo una rottura di quest’area trasformerebbe il movimento in una correzione più profonda.

Scenario Probabile per Marzo

Marzo appare come un mese ad alta volatilità ma con bias ancora costruttivo.

Il mercato si trova in una fase in cui:

- i fondamentali supportano prezzi elevati (rigidità dell’offerta);

- la componente finanziaria amplifica ogni movimento;

- la domanda strutturale dell’elettronica rimane intatta.

Lo scenario più probabile è una fase di consolidamento sopra 50.000 $/t, con tentativi di test dell’area 56.000–58.000 $/t. Una rottura al rialzo non può essere esclusa, ma richiederebbe nuovi catalizzatori sul fronte dell’offerta o un’ulteriore intensificazione degli acquisti speculativi.

Allo stesso tempo, la volatilità suggerisce che ritracciamenti improvvisi verso area 50.000 $/t siano fisiologici e possano rappresentare fasi di riequilibrio, non necessariamente inversioni.

Target Prezzo Stagno – Marzo 2026

Range atteso: 50.000 – 58.000 $/t

Target rialzista esteso (breakout): 60.000 – 62.000 $/t

Scenario correttivo profondo (meno probabile): ritorno verso 45.000 $/t

Bias di mercato: rialzista ma estremamente volatile

Lo stagno entra in Marzocome il metallo più dinamico e speculativamente sensibile del paniere LME. Il trend è forte, ma la velocità del movimento impone prudenza. È un mercato che corre, si ferma bruscamente, corregge e riparte con la stessa intensità.

Finché l’area 50.000 $/t terrà, la narrativa dominante resterà quella di un mercato strutturalmente teso, più incline a nuove accelerazioni che a un’inversione definitiva.

Stagno LME in Euro: Rally Confermato, Nuovi Massimi e Forza Relativa

Il grafico dello stagno espresso in euro mostra una dinamica altrettanto potente rispetto alla versione in dollari, ma con un elemento interessante: la progressione appare ancora più lineare nell’ultima fase, con una chiusura di febbraio sui massimi assoluti del periodo osservato, in area 48.000–49.000 €/t.

Dopo la fase laterale autunnale tra 30.000 e 33.000 €/t, il mercato ha costruito una salita graduale fino a dicembre, per poi accelerare violentemente tra gennaio e febbraio. La correzione intermedia vista nella prima metà di febbraio — con un ritorno verso area 38.000–40.000 €/t — è stata riassorbita in modo deciso, segnale che la domanda (o la pressione speculativa) è rimasta attiva anche in valuta europea.

L’ultimo impulso verso fine mese ha portato i prezzi a testare nuovamente i massimi, con un’accelerazione quasi verticale negli ultimi giorni di febbraio. Questo comportamento indica che, al momento, la struttura rialzista non è ancora esaurita.

Livelli Tecnici Chiave in Euro

Resistenza primaria: 48.500–50.000 €/t

È la nuova area di massimo. Una rottura stabile sopra 50.000 €/t aprirebbe spazio tecnico verso 52.000–54.000 €/t, livello coerente con l’estensione in dollari verso 60.000 $/t.

Supporto intermedio: 43.000–44.000 €/t

Zona di precedente consolidamento e primo livello di difesa del trend. Un ritorno qui sarebbe fisiologico in caso di presa di profitto.

Supporto strutturale: 38.000–40.000 €/t

Area già testata e respinta con forza. Solo una discesa sotto questa soglia modificherebbe la struttura rialzista di medio periodo.

Dollaro vs Euro: Nessuna Divergenza Strutturale

Non emergono divergenze significative tra le due valute. Il rally è coerente sia in $ sia in €, segno che il movimento è guidato dal mercato del metallo e non da un effetto cambio. Questo rafforza la lettura di un impulso reale e non puramente valutario.

Scenario – Marzo 2026

Lo stagno entra in marzo (con febbraio appena chiuso) con:

- trend primario rialzista;

- volatilità elevata;

- massimi in fase di test;

- fondamentali strutturalmente tesi.

Il mercato appare in una fase di espansione impulsiva, tipica dei metalli a bassa liquidità quando si innescano dinamiche di shortage reale o percepito. Il rischio principale non è tanto un’inversione, quanto una correzione tecnica violenta ma temporanea, tipica di questo tipo di mercato.

Forecast Stagno Marzo 2026

In Dollari ($/t)

Range atteso: 50.000 – 58.000

Breakout rialzista: 60.000 – 62.000

Supporto chiave: 50.000

Supporto strutturale: 45.000

In Euro (€/t)

Range atteso: 43.000 – 49.000

Breakout rialzista: 52.000 – 54.000

Supporto chiave: 43.000

Supporto strutturale: 38.000

Bias: rialzista con volatilità molto elevata.

Lo stagno si conferma il metallo più dinamico del paniere LME. Non è un mercato per chi cerca stabilità, ma è il metallo che oggi meglio racconta cosa succede quando domanda strutturale e rigidità dell’offerta si incontrano in un contesto finanziario reattivo.

Finché i supporti indicati terranno, la narrativa dominante resterà quella di un mercato teso, pronto a nuove accelerazioni più che a un’inversione strutturale.

Commodity Evolution è la soluzione ideale per supportare l’attività di budgeting e negoziazione del dipartimento acquisti aziendale.

L’accesso alla piattaforma permetterà di visualizzare in ogni momento i prezzi in tempo reale e molte informazioni relative al mercato dei metalli, acciaio, rottami e tanti altri settori di riferimento, con più di 1.500 prodotti di riferimento.

Richiedi senza impegno una Demo Gratuita

Disclaimer

Il presente documento è stato redatto da Commodity Evolution. Il presente documento è destinato alla consultazione da parte dei soggetti cui viene indirizzato, e, in ogni caso, non si propone di sostituire il giudizio personale dei soggetti a cui si rivolge. Pur ponendo la massima cura nella predisposizione del presente documento e considerando affidabili i suoi contenuti, Commodity Evolution non si assume tuttavia alcuna responsabilità in merito all’esattezza, completezza e attualità dei dati e delle informazioni contenuti ovvero presenti sulle risorse e dati utilizzati ai fini della sua predisposizione. Di conseguenza Commodity Evolution declina ogni responsabilità per errori od omissioni. Le opinioni, previsioni o stime contenute nel presente documento sono formulate con esclusivo riferimento alla data di redazione del presente documento, e non vi è alcuna garanzia che i futuri risultati o qualsiasi altro evento futuro saranno coerenti con le opinioni, previsioni o stime qui contenute. Qualsiasi informazione contenuta nel presente documento potrà, successivamente alla data di redazione del medesimo, essere oggetto di qualsiasi modifica o aggiornamento, senza alcun obbligo di comunicare tali modifiche o aggiornamenti a coloro ai quali tale documento sia stato in precedenza distribuito. La presente pubblicazione viene a Voi fornita per meri fini di informazione ed illustrazione, non costituendo in nessun caso offerta al pubblico di prodotti finanziari ovvero promozione di servizi e/o attività di investimento né nei confronti di persone residenti in Italia né di persone residenti in altre giurisdizioni. Commodity Evolution, né alcuno dei suoi amministratori, rappresentanti o dipendenti assume alcun tipo di responsabilità, in tutta o in parte, per i danni (inclusi, a titolo meramente esemplificativo, il danno per perdita o mancato guadagno, interruzione dell’attività, perdita di informazioni o altre perdite economiche di qualunque natura) derivanti dall’uso, in qualsiasi forma e per qualsiasi finalità, dei dati e delle informazioni presenti in questo documento.