Loading

Loading

|

L’ultimo mese del mercato dei metalli industriali si è chiuso con un quadro articolato e tutt’altro che uniforme, caratterizzato da forti divergenze tra i singoli metalli e da un andamento che, pur mostrando segnali di recupero in alcune aree, continua a riflettere un contesto macro e industriale ancora fragile. Nel complesso, le variazioni osservate in dollari e in euro raccontano una storia coerente: i metalli più legati alla transizione energetica e alla domanda tecnologica hanno mostrato una maggiore resilienza, mentre quelli più esposti ai cicli industriali tradizionali restano sotto pressione. Il rame si conferma uno dei metalli più solidi del paniere. Su base mensile le quotazioni avanzano di oltre +6% in dollari e di circa +4,6% in euro, sostenute da un sentiment costruttivo e da fondamentali strutturalmente tesi sul fronte dell’offerta. Il metallo rosso continua a muoversi come indicatore anticipatore, prezzando più il rischio di scarsità futura che la debolezza contingente della domanda di fine anno. Ancora più evidente è la forza dello stagno, protagonista assoluto del mese. Le quotazioni mettono a segno un rialzo superiore al +28% in dollari e oltre +26% in euro, un movimento di portata eccezionale che riflette tensioni acute sul lato dell’offerta e una domanda sostenuta dal comparto elettronico. È il segnale più chiaro di un mercato che sta reagendo in modo aggressivo a squilibri strutturali. In territorio positivo si colloca anche lo zinco, che chiude il mese con un progresso di circa +7,6% in dollari e +5,9% in euro. Un recupero che, pur non cancellando le debolezze strutturali del mercato europeo, suggerisce un parziale ribilanciamento dopo le forti pressioni ribassiste dei mesi precedenti. L’alluminio primario mostra un recupero più contenuto ma significativo: +4,1% in dollari e +2,4% in euro. Un rimbalzo che appare più tecnico che strutturale, in un contesto ancora caratterizzato da domanda fisica selettiva, elevati livelli di stock e un mercato che fatica a ritrovare una direzione chiara. Decisamente più fragile il quadro per il nichel. Nonostante il recupero mensile resti positivo (+4,6% in dollari e +2,9% in euro), il metallo continua a mostrare una volatilità elevata e una debolezza di fondo, penalizzato dall’ampia disponibilità di offerta — in particolare dall’Indonesia — e da una domanda dell’acciaio inox che rimane irregolare. In difficoltà anche il piombo, che chiude il mese in calo in entrambe le valute (circa -0,6% in dollari e -2,2% in euro). La domanda legata alle batterie tradizionali continua a essere insufficiente per sostenere un recupero duraturo, lasciando il metallo in una fase di debolezza persistente.  Performance Metalli Cash $/ton  Performance Metalli Cash €/ton Bloomberg Alluminio Primario: Fondamentali in Rafforzamento, Mercati Fisici Sempre Più SelettiviIl mercato globale dell’alluminio primario si muove oggi su un equilibrio complesso, in cui segnali strutturalmente rialzisti sul medio periodo convivono con dinamiche di breve termine ancora frammentate. La fotografia che emerge è quella di un mercato sostenuto dai fondamentali, ma rallentato da una domanda fisica che, soprattutto nei mercati maturi, rimane selettiva e sensibile al prezzo.

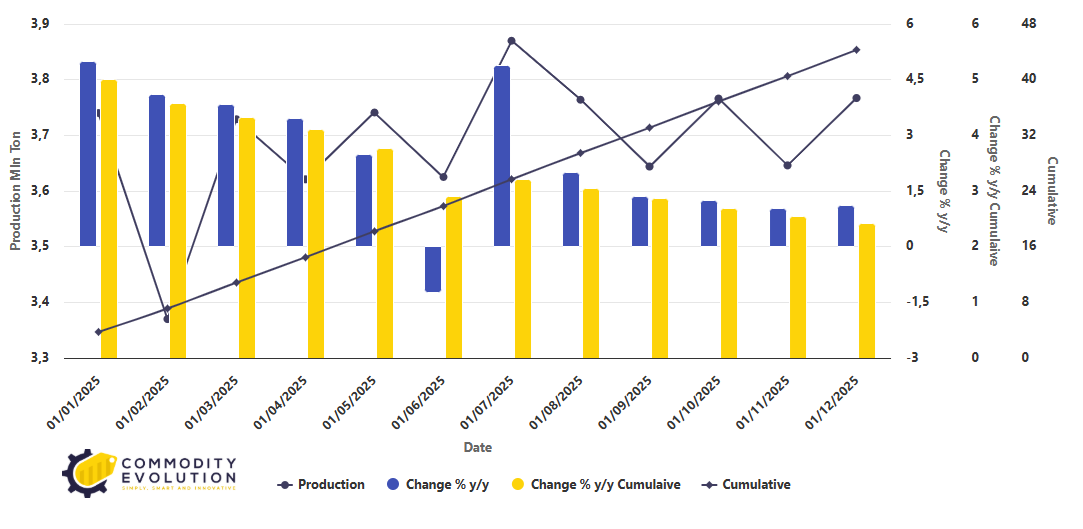

Il punto di partenza resta la Cina, dove nel 2025 l’offerta complessiva di alluminio primario ha raggiunto circa 46,6 milioni di tonnellate, sostanzialmente in linea con i consumi interni. Il leggero surplus stimato per l’anno in corso appare già un residuo statistico più che un vero cuscinetto di mercato. Guardando al 2026, la dinamica cambia in modo significativo. La crescita della produzione domestica è destinata a rallentare ulteriormente man mano che il sistema si avvicina al tetto regolamentare dei 45 milioni di tonnellate, mentre anche il contributo delle importazioni appare incerto. I progetti esteri, in particolare in Indonesia, procedono con lentezza a causa dei vincoli energetici, mentre in Europa e Nord America i costi dell’elettricità continuano a minacciare la stabilità produttiva. Sul fronte della domanda, invece, la resilienza rimane evidente. Automotive, fotovoltaico, reti elettriche e accumulo energetico continuano a fornire una base strutturale solida, tale da spingere il mercato cinese verso un potenziale deficit nel 2026. In questo contesto, le attese sono per un rafforzamento dei prezzi interni appaiono coerenti con un mercato che sta gradualmente esaurendo la propria flessibilità.  Produzione Alluminio Primario Cina – Powered by Commodity Evolution

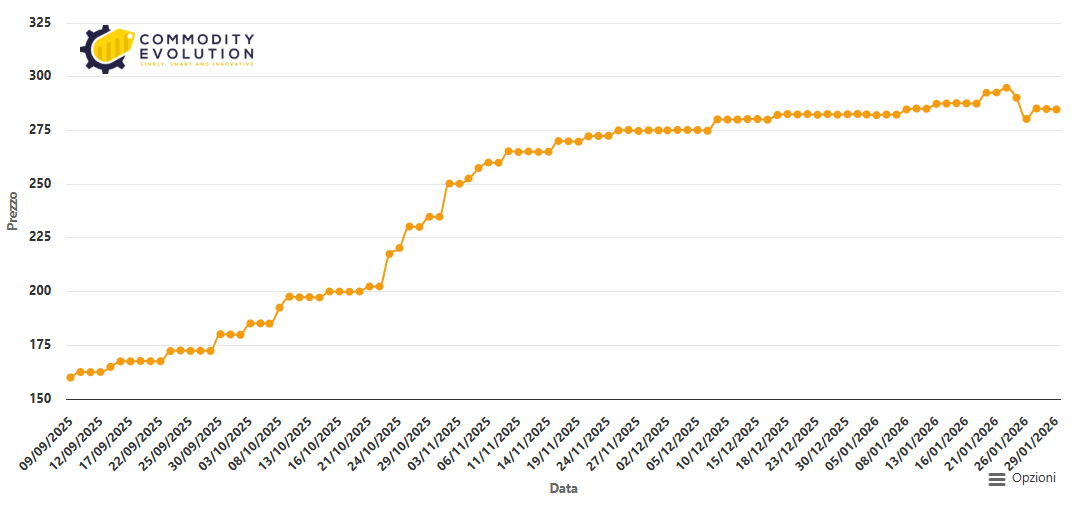

Se i fondamentali globali raccontano una storia costruttiva, il mercato europeo dei premi riflette una realtà più frammentata. I premi P1020A a Rotterdam restano sostanzialmente laterali, ma con range sempre più ampi, segnale di una crescente segmentazione per tipologia di produzione. Il materiale a base carbone viene progressivamente penalizzato, con vendite scontate che allargano il limite inferiore dei range, mentre l’alluminio gas-based e a basso contenuto di carbonio continua a difendere premi elevati. Non si tratta di una debolezza generalizzata, ma di una selezione sempre più netta, che riflette l’evoluzione delle preferenze industriali e l’anticipazione dell’impatto del CBAM. Nel breve termine, la disponibilità di metallo duty-paid resta relativamente abbondante e rappresenta un freno a movimenti direzionali decisi. Tuttavia, il sentiment di fondo rimane costruttivo: molti operatori ritengono che, una volta assorbite le scorte residue del 2025, i premi dovranno necessariamente incorporare in modo più pieno i costi legati alle emissioni.

La segmentazione risulta ancora più evidente nel mercato duty-unpaid. Qui il carbone subisce una pressione ribassista marcata, mentre il metallo non-coal mostra segnali di scarsità fisica reale. Le difficoltà riscontrate dagli operatori nel reperire unità conformi alle specifiche contrattuali hanno portato a situazioni anomale, come l’utilizzo di metallo duty-paid per coprire posizioni duty-unpaid. Questo squilibrio evidenzia un aspetto cruciale: al di là dei livelli medi di premio, il vero vincolo del mercato europeo sta diventando la qualità emissiva dell’offerta, più che la disponibilità complessiva di tonnellaggio.  Premio Alluminio P1020A – DDU – Rotterdam – Powered by Commodity Evolution

|

11 min read