Loading

Loading

Con l’avvicinarsi della scadenza del 1° agosto per la sospensione dei dazi reciproci, la Casa Bianca ha annunciato una serie di accordi dell’ultimo minuto con diversi importanti partner commerciali, tra cui l’Unione Europea e il Giappone.

Con l’avvicinarsi della scadenza del 1° agosto per la sospensione dei dazi reciproci, la Casa Bianca ha annunciato una serie di accordi dell’ultimo minuto con diversi importanti partner commerciali, tra cui l’Unione Europea e il Giappone.

Queste intese mirano ad evitare un’escalation tariffaria che avrebbe potuto sconvolgere ulteriormente le catene di approvvigionamento globali.

L’accordo con l’Unione Europea prevede una tariffa statunitense di base del 15% sulla maggior parte delle esportazioni europee verso gli Stati Uniti. Questo rappresenta un aumento rispetto al 10% attuale, ma è inferiore alla minaccia recente di un’imposizione del 30%.

La nuova aliquota si applicherà anche alle esportazioni automobilistiche dell’UE, che insieme a tutte le esportazioni globali di veicoli e componenti verso gli Stati Uniti sono state soggette a dazi del 25% sin da aprile e maggio rispettivamente.

L’intesa potrebbe anche includere una riduzione dei dazi USA sulle esportazioni di acciaio e alluminio europee, basata su quote. Inoltre, l’UE si impegna ad acquistare energia dagli Stati Uniti e a investire significativamente nel settore energetico americano.

In cambio, gli Stati Uniti godranno di dazi nulli o molto bassi su gran parte delle loro esportazioni verso il blocco europeo.

L’entrata in vigore di questi termini è prevista per il 1° agosto, una volta finalizzata la dichiarazione congiunta, anche se i dettagli completi e il testo giuridicamente vincolante richiederanno ancora tempo.

Accordi Con Il Giappone, Il Sud-Est Asiatico E Il Regno Unito

L’accordo con il Giappone segue una struttura simile, con tariffe statunitensi fissate al 15% anche per le esportazioni automobilistiche. In cambio, Tokyo si è impegnata ad aumentare gli investimenti negli Stati Uniti.

Il presidente Trump ha inoltre annunciato intese con il Vietnam, soggette a un’aliquota del 20%, e con Indonesia e Filippine, entrambe al 19%.

Considerando anche l’accordo precedente con il Regno Unito, gli Stati Uniti hanno ora concluso o stanno finalizzando intese con paesi che rappresentano circa il 30% delle importazioni totali di beni statunitensi nel 2024, in termini di valore.

I Nodi Restano Con Cina, Messico E Canada

Tuttavia, i progressi con i tre maggiori partner commerciali degli Stati Uniti – Cina, Messico e Canada – che insieme costituiscono un ulteriore 41% delle importazioni, sono ancora eterogenei.

Le trattative con Messico e Canada sono in corso, mentre entrambi i paesi rischiano dazi del 30% a partire dal 1° agosto. Intanto, rappresentanti di USA e Cina si incontrano questa settimana a Stoccolma in vista della scadenza del 12 agosto, con aspettative di un’ulteriore estensione di 90 giorni dello status quo tariffario, dopo segnali di distensione.

Dalla metà di maggio, le tariffe USA verso la Cina sono fissate a un livello di base del 30%, ma per molti beni l’aliquota effettiva è già significativamente più alta, ereditata dai dazi imposti dalla precedente amministrazione Trump.

Effetti Sul Trasporto Merci: Domanda Scompensata E Tariffe Alterate

Le numerose ondate di annunci, sospensioni e scadenze hanno generato un’alterazione sostanziale nei modelli stagionali di domanda e tariffe nel settore del trasporto merci. Molti importatori hanno anticipato le spedizioni per evitare l’impatto di dazi più elevati, mentre altri – in particolare quelli che importano dalla Cina – hanno sospeso l’attività quando le tariffe hanno raggiunto livelli proibitivi.

Questo comportamento è servito da copertura contro l’eventuale fallimento dei negoziati che avrebbe potuto far salire i dazi oltre il 10% provvisorio. Tuttavia, gli sviluppi delle ultime settimane suggeriscono che anche con gli accordi in vigore, Washington punta a mantenere una forchetta tariffaria stabile tra il 15% e il 20%.

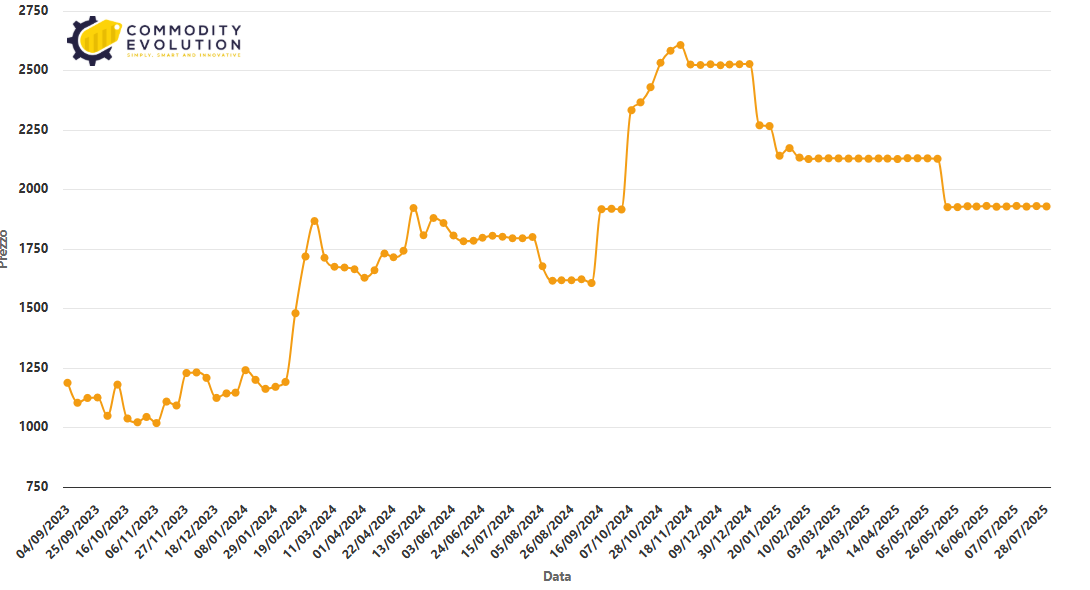

Effetti Sul Commercio Transatlantico: Volume In Calo, Tariffe Stabili

I volumi del trasporto marittimo tra Europa e Stati Uniti sono rimasti complessivamente stabili fino ad aprile 2025. Tuttavia, l’entrata in vigore dei dazi sulle auto ad aprile ha coinciso con un calo del 7% su base annua nei volumi mensili, suggerendo un primo impatto negativo sulle spedizioni.

Anche i dazi imposti a maggio sui ricambi auto potrebbero aver scoraggiato qualsiasi tentativo di frontloading durante la sospensione dei dazi reciproci, durata da aprile a luglio.

L’accordo siglato questa settimana, che riduce del 10% i dazi sui veicoli europei, potrebbe stimolare un leggero rimbalzo dei volumi. Tuttavia, la tariffa generale del 15% sulle esportazioni europee – che rappresenta un aumento del 5% rispetto al regime in vigore da aprile – rende improbabile un recupero netto nel breve termine.

È ancora incerta la sorte di categorie specifiche come vini e superalcolici, che potrebbero influenzare ulteriormente la dinamica.

Le tariffe di trasporto container via oceano sulla rotta transatlantica sono rimaste pressoché invariate a circa $1.930 per container da 40 piedi (FEU) da maggio, indicando una relativa stabilità nonostante l’incertezza tariffaria.

Da Europa del Nord a Nord America Costa Est – via mare $/FEU – Powered by Commodity Evolution

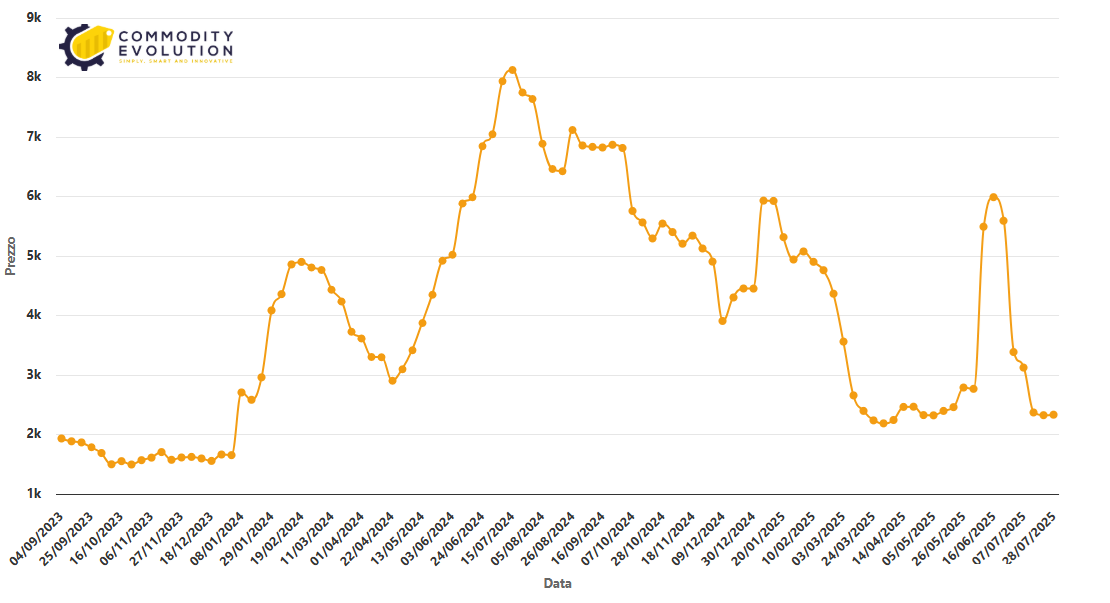

Commercio Transpacifico: Effetto Breve Ma Intenso, Poi Ritorno Alla Normalità

Nel commercio tra Asia e costa ovest degli Stati Uniti, la riduzione delle tariffe doganali statunitensi verso la Cina – passate dal 145% al 30% a metà maggio – ha scatenato un picco anticipato e breve nella stagione alta delle spedizioni. I noli container da Asia a US West Coast hanno raggiunto un massimo di $6.000/FEU entro metà giugno.

Tuttavia, già a metà luglio le tariffe erano tornate ai livelli precedenti di circa $2.300/FEU, segnando un crollo drastico della domanda. Le tariffe sono poi rimaste invariate, anche grazie alla riduzione della capacità da parte dei vettori per allinearsi ai volumi più contenuti, rendendo improbabile l’attuazione dei sovrapprezzi programmati per agosto (GRIs – General Rate Increases).

Da Cina-Asia Orientale a Costa Ovest del Nord America – via mare $/FEU – Powered by Commodity Evolution

Un’ulteriore estensione di 90 giorni dell’attuale tariffa del 30%, come previsto nei colloqui USA-Cina, coprirebbe la stagione alta tradizionale. Questo potrebbe incoraggiare alcuni spedizionieri, che hanno anticipato le importazioni tra maggio e giugno, o che stavano attendendo maggiore chiarezza, a riprendere le prenotazioni stagionali.

Tuttavia, considerando il già consistente effetto di frontloading, è probabile che il “picco del picco” stagionale sia già stato superato.

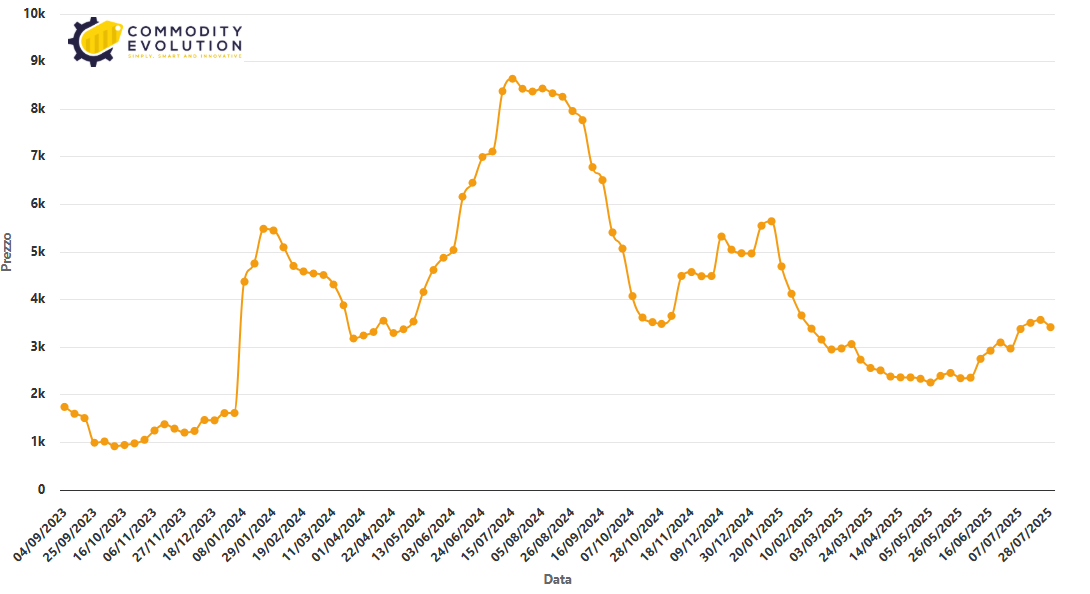

Rotte Asiatiche Verso L’Europa: Congestione E Tariffe Ancora Elevate

I noli da Asia all’Europa settentrionale sono scesi del 4% la scorsa settimana, attestandosi a $3.420/FEU, valore simile all’inizio del mese ma ancora superiore del 45% rispetto alla fine di maggio. Questo livello elevato è sostenuto dalla domanda da picco stagionale e dalla persistente congestione nei principali hub portuali europei.

Da Cina-Asia Orientale a Nord Europa – via mare $/FEU – Powered by Commodity Evolution

Se la congestione dovesse aggravarsi con l’arrivo continuo di container della stagione alta, alcune compagnie prevedono l’introduzione di sovrapprezzi da picco (PSS – Peak Season Surcharges) fino a $500/FEU per agosto.

Tuttavia, i segnali di stabilizzazione dei prezzi verso l’Europa settentrionale, uniti a un crollo del 30% dei noli Asia–Mediterraneo dal picco di metà giugno (fino a $3.400/FEU), indicano che la crescita delle flotte e la conseguente sovraccapacità potrebbero già influenzare negativamente i trend tariffari.

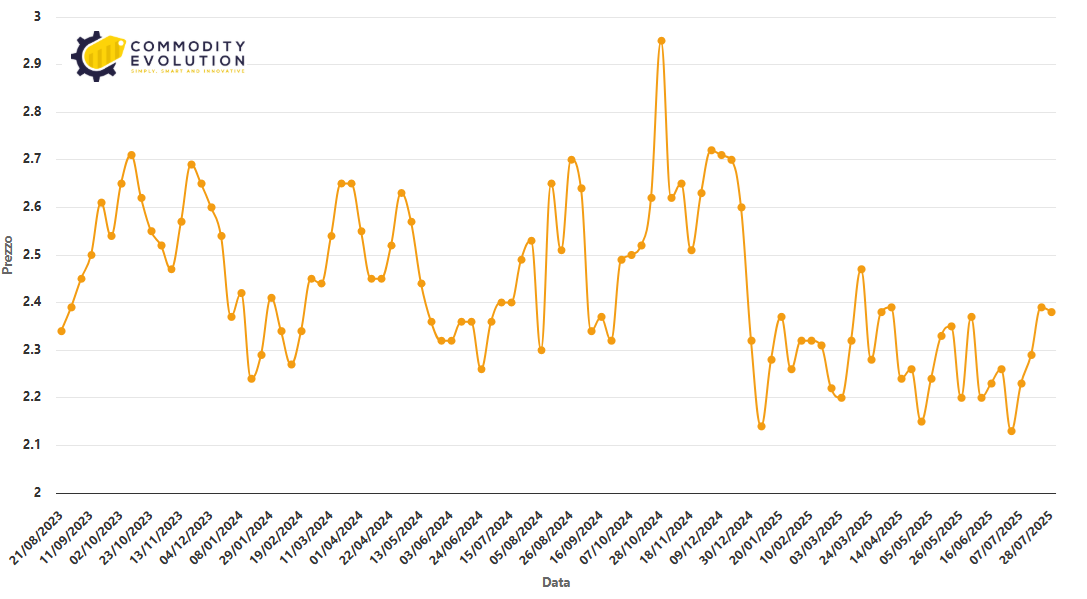

Cargo Aereo: Impatto Limitato Dalle Nuove Tariffe

Il trasporto aereo potrebbe ricevere un leggero impulso grazie alla riduzione dei dazi statunitensi sui ricambi auto provenienti da UE e Giappone. Tuttavia, in generale non si è registrata un’accelerazione significativa dei volumi aerei in vista delle scadenze tariffarie, segno che la reazione del mercato è stata contenuta.

Le tariffe cargo aereo dalla Cina verso gli Stati Uniti sono aumentate del 3% a $5,31/kg, in linea con i livelli di maggio e giugno. I prezzi transatlantici sono rimasti stabili a $1,77/kg, mentre le tariffe Cina–Europa sono cresciute dell’11% fino a $3,72/kg, probabilmente per effetto di un aumento moderato della domanda legata all’avvicinarsi della scadenza tariffaria.

Indice Globale Trasporto Aereo $/100-3000kg – Powered by Commodity Evolution

Conclusioni: Meno Incertezza Ma Tariffe Più Alte Come Nuova Normalità

Nonostante il malcontento generale tra importatori ed esportatori per l’innalzamento dei dazi – che interesserà la maggior parte delle merci scambiate su queste rotte – gli operatori del commercio globale possono almeno contare su una maggiore chiarezza.

Gli accordi conclusi, pur imponendo tariffe più alte rispetto al recente passato, offrono un quadro più prevedibile rispetto ai continui cambiamenti normativi e alle minacce tariffarie degli ultimi mesi.

Gli operatori con scorte elevate a causa del frontloading potrebbero continuare a posticipare le prenotazioni fino a esaurimento, rallentando il ritorno ai consueti schemi stagionali di spedizione. Tuttavia, una volta che le dinamiche di inventario si saranno normalizzate, è probabile che la stagionalità dei flussi torni ad affermarsi – anche se con costi più elevati da trasferire lungo la catena fino al consumatore finale.

Il messaggio chiaro che emerge dagli ultimi sviluppi è che, per Washington, le tariffe attorno al 15–20% non rappresentano più una misura eccezionale, ma la nuova normalità nel panorama commerciale. Per gli operatori globali, adattarsi a questa nuova realtà sarà cruciale per mantenere competitività e continuità nelle catene logistiche.