Loading

Loading

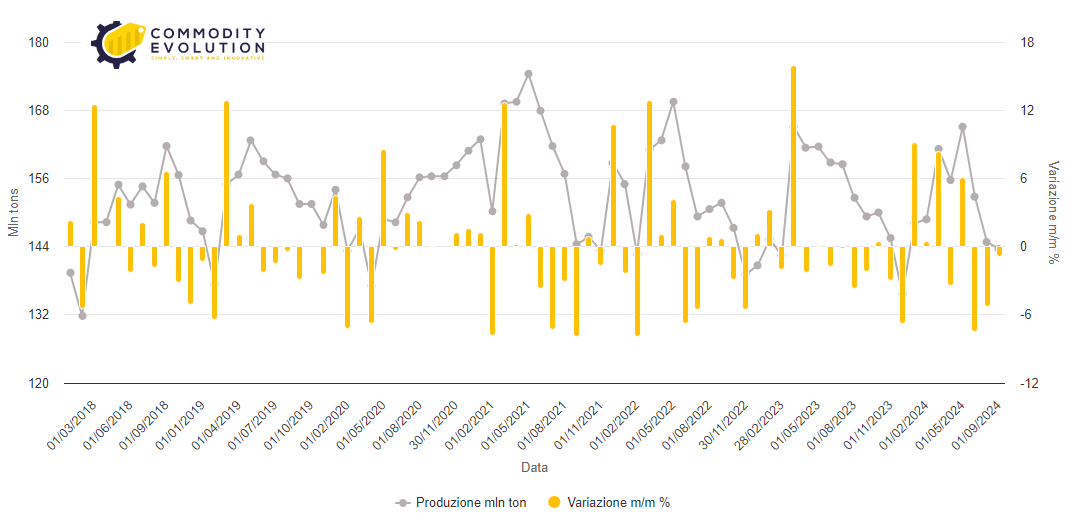

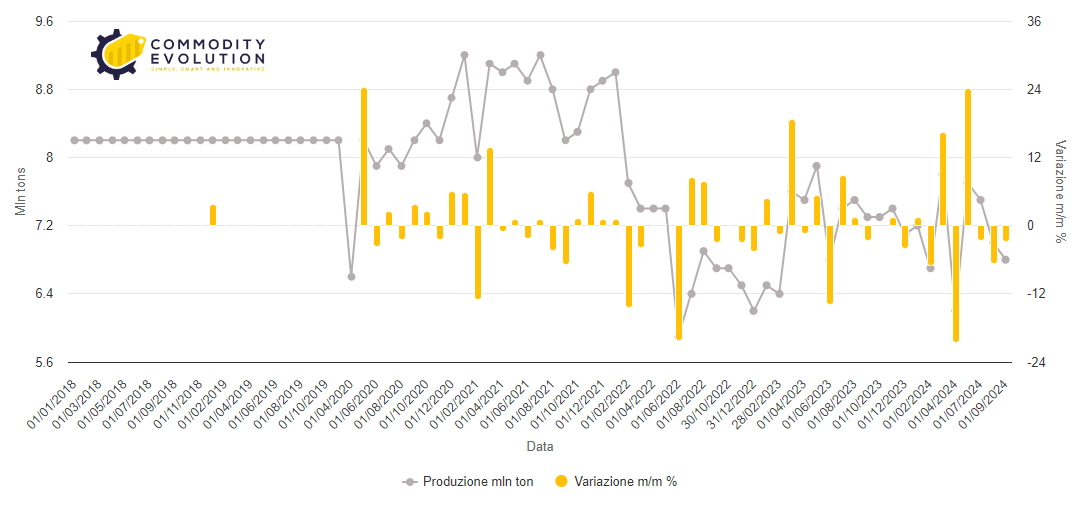

La World Steel Association (worldsteel) ha recentemente pubblicato i dati sulla produzione mondiale di acciaio grezzo per il mese di settembre 2024, evidenziando una contrazione significativa a livello globale.

La produzione totale si è attestata a 143,6 milioni di tonnellate, segnando una diminuzione del 4,7% su base annua. Questo calo è parte di una tendenza più ampia che ha caratterizzato l’intero anno: da gennaio a settembre 2024, la produzione mondiale di acciaio grezzo è diminuita dell’1,9%, raggiungendo un totale di 1,39 miliardi di tonnellate.

Produzione acciaio grezzo Mondiale – Powered by Commodity Evolution

Il Declino in Asia: Un Segnale per l’Industria

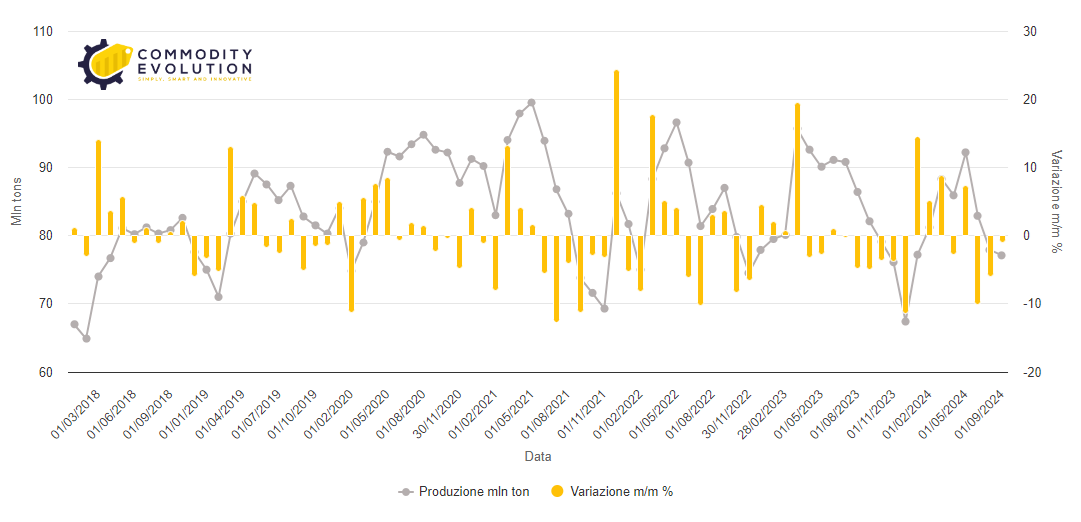

L’Asia, che rappresenta la regione più produttiva nel panorama globale dell’acciaio, ha subito una contrazione del 5% della produzione di acciaio grezzo rispetto allo stesso mese dell’anno scorso. Con 105,3 milioni di tonnellate prodotte, l’Asia continua a essere un attore dominante, ma i dati mostrano segnali di rallentamento.

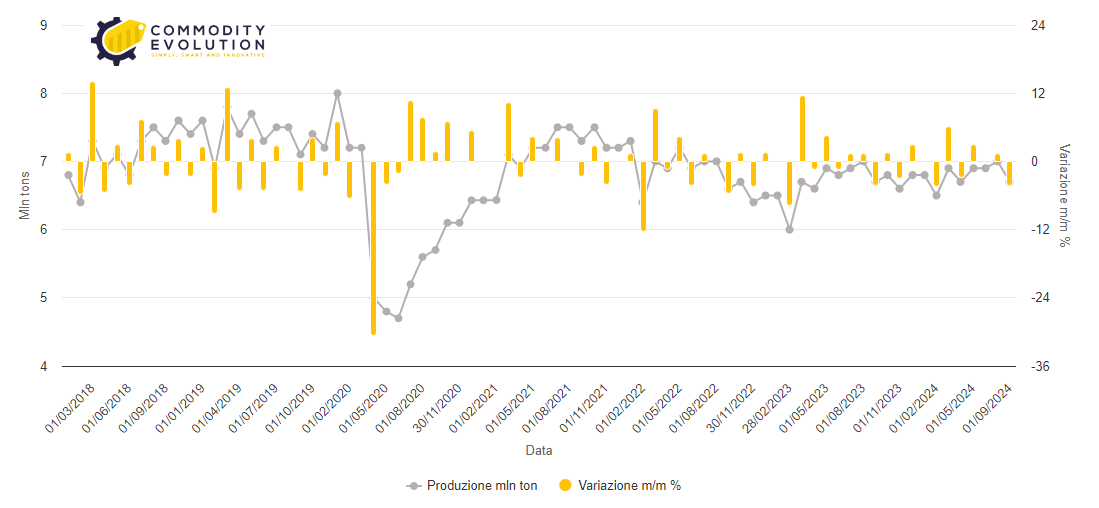

La Cina, il maggior produttore mondiale di acciaio, ha registrato un calo del 6,1% su base annua, scendendo a 77,1 milioni di tonnellate. Questo dato è particolarmente significativo perché riflette le sfide che la Cina sta affrontando, tra cui la debolezza della domanda interna e le difficoltà economiche legate al rallentamento del settore immobiliare Leggi per approfondire

Il calo della produzione cinese influenza in maniera significativa il mercato globale, data l’importanza della Cina nella produzione siderurgica.

Produzione acciaio grezzo Cina – Powered by Commodity Evolution

Anche il Giappone ha subito un calo significativo, con una diminuzione del 5,8% su base annua, raggiungendo 6,6 milioni di tonnellate di acciaio grezzo a settembre. La contrazione della produzione giapponese segue un trend di rallentamento nell’industria manifatturiera del Paese, che continua a risentire delle difficoltà economiche globali e della concorrenza asiatica.

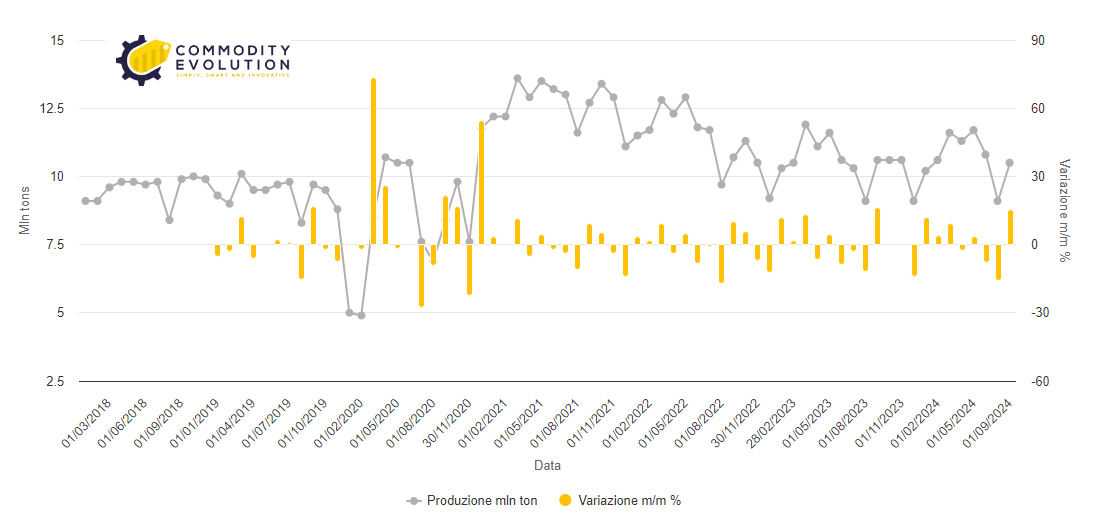

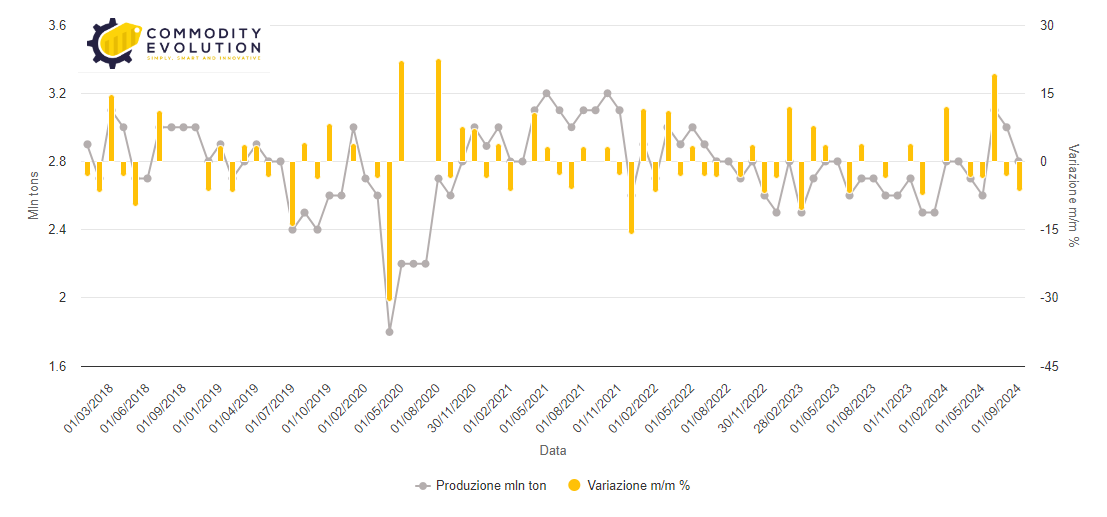

Al contrario, l’India, il secondo maggior produttore mondiale di acciaio, ha registrato una diminuzione molto più contenuta, pari allo 0,2%, con una produzione di 11,7 milioni di tonnellate. L’India continua a essere un mercato di grande interesse, con una domanda interna in crescita grazie ai massicci investimenti in infrastrutture.

Produzione acciaio grezzo India – Powered by Commodity Evolution

La Corea del Sud, invece, è stata l’unica nazione asiatica a registrare un aumento della produzione a settembre, con una crescita dell’1,1% su base annua, arrivando a 5,5 milioni di tonnellate. Questo dato riflette la resilienza del settore siderurgico coreano, che continua a beneficiare di una forte domanda interna e di mercati di esportazione stabili.

L’Europa: Segnali di Ripresa in Alcuni Paesi

Nel mese di settembre, i paesi dell’UE-27 hanno prodotto complessivamente 10,5 milioni di tonnellate di acciaio grezzo, segnando un lieve aumento dello 0,3% rispetto all’anno precedente. Sebbene questo incremento sembri modesto, rappresenta un segnale positivo per l’industria siderurgica europea, che negli ultimi anni ha affrontato molteplici sfide, tra cui la concorrenza globale e i cambiamenti nella domanda energetica.

Produzione acciaio grezzo EU 27 – Powered by Commodity Evolution

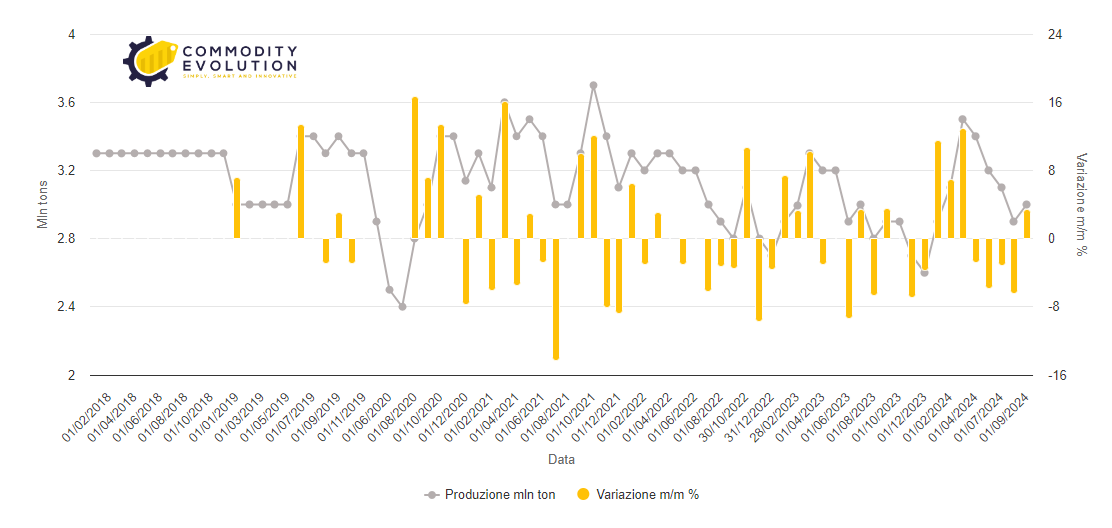

La Germania, principale produttore di acciaio nell’Unione Europea, ha registrato una crescita del 4,3%, raggiungendo 3 milioni di tonnellate a settembre. Questo aumento è legato a una ripresa della produzione industriale e a una maggiore stabilità nei settori dell’automobile e delle costruzioni.

Produzione acciaio grezzo Germania – Powered by Commodity Evolution

Tuttavia, l’industria europea dell’acciaio continua a confrontarsi con costi elevati dell’energia e regolamenti ambientali stringenti, che potrebbero limitare ulteriori aumenti della produzione nel lungo termine.

La Turchia e l’Area CSI: Tra Aumenti e Calo della Produzione

La Turchia si distingue come uno dei pochi paesi a registrare una crescita significativa della produzione di acciaio a settembre 2024. Con un aumento del 6,5% su base annua, la produzione turca ha raggiunto 3,1 milioni di tonnellate.

Produzione acciaio grezzo Turchia – Powered by Commodity Evolution

Questo incremento riflette la resilienza dell’industria siderurgica turca, che continua a beneficiare della domanda interna e delle esportazioni verso l’Europa e il Medio Oriente. Tuttavia, la Turchia deve anche fare i conti con le fluttuazioni dei costi delle materie prime e con la volatilità economica interna.

In netto contrasto, i paesi della Comunità degli Stati Indipendenti (CSI) hanno visto una diminuzione della produzione del 7,6%, attestandosi a 6,8 milioni di tonnellate. In particolare, la produzione stimata della Russia è diminuita del 10,3%, scendendo a 5,6 milioni di tonnellate.

Produzione acciaio grezzo CIS – Powered by Commodity Evolution

Il settore siderurgico russo è stato colpito da una combinazione di sanzioni economiche internazionali e calo della domanda, il che ha limitato le capacità produttive e le esportazioni del Paese.

Nord e Sud America: Andamenti Contrastanti

Nel Nord America, la produzione di acciaio grezzo ha subito un calo del 3,4% su base annua, raggiungendo 8,6 milioni di tonnellate a settembre. Negli Stati Uniti, la produzione è aumentata dell’1,2%, con 6,7 milioni di tonnellate, segnalando una lieve ripresa della domanda industriale interna.

Produzione acciaio grezzo Stati Uniti – Powered by Commodity Evolution

Tuttavia, il settore statunitense dell’acciaio rimane sotto pressione a causa della concorrenza globale e dell’incertezza economica.

Al contrario, il Sud America ha visto una crescita del 3,3% della produzione di acciaio grezzo, raggiungendo 3,5 milioni di tonnellate. Il Brasile, il principale produttore del continente, ha registrato un significativo aumento del 9,9%, producendo 2,8 milioni di tonnellate. La forte domanda di acciaio per i progetti infrastrutturali e l’industria manifatturiera continua a sostenere la crescita del settore in Sud America.

Produzione acciaio grezzo Brasile – Powered by Commodity Evolution

L’Africa e il Medio Oriente: Tra Crescita e Declino

Nel mese di settembre, la produzione di acciaio grezzo in Africa è aumentata del 2,6% su base annua, raggiungendo 1,9 milioni di tonnellate. Questo aumento è un segnale positivo per il continente, che sta cercando di rafforzare la sua capacità produttiva e soddisfare la crescente domanda interna di materiali da costruzione.

D’altra parte, il Medio Oriente ha visto un drastico calo della produzione del 23%, con 3,5 milioni di tonnellate prodotte a settembre. Questo declino riflette le difficoltà economiche e le incertezze geopolitiche che stanno colpendo la regione, influenzando negativamente la produzione industriale e la domanda di acciaio.

In conclusione, la produzione mondiale di acciaio grezzo sta affrontando un periodo di contrazione, con alcune regioni che mostrano segnali di ripresa e altre che continuano a lottare con le sfide economiche e geopolitiche.

Mentre l’Asia, e in particolare la Cina, sta rallentando, l’Europa e il Sud America mostrano timidi segnali di crescita. Tuttavia, il futuro dell’industria siderurgica globale rimane incerto, con molti produttori che devono affrontare l’aumento dei costi dell’energia, la competizione globale e le fluttuazioni della domanda.