Loading

Loading

L’Aluminium Association of Canada, l’Aluminium Association, l’European Aluminium e la Japan Aluminium Association hanno pubblicato un documento congiunto per i ministri del commercio del Gruppo dei 7 (G7) in vista degli incontri di Osaka, in Giappone, il prossimo ottobre.

L’Aluminium Association of Canada, l’Aluminium Association, l’European Aluminium e la Japan Aluminium Association hanno pubblicato un documento congiunto per i ministri del commercio del Gruppo dei 7 (G7) in vista degli incontri di Osaka, in Giappone, il prossimo ottobre.

Il documento, Aluminium Supply Chain Pathways to Net Zero GHG Emissions and Fair Global Markets: Priority Action Areas, sottolinea il ruolo essenziale dell’alluminio nella transizione verso un’economia a basse emissioni di carbonio e delinea i percorsi per la decarbonizzazione del settore, affrontando al contempo le distorsioni del mercato determinate da economie non di mercato come la Cina.

“Si prevede che la domanda globale aumenterà fino all’80% entro il 2050; nel prossimo decennio si dovrà produrre una quantità di alluminio pari a quella prodotta negli ultimi cento anni“, si legge nel rapporto. “La transizione verso l’azzeramento delle emissioni di gas serra e l’aumento dell’offerta di alluminio prodotto in modo responsabile negli Stati Uniti, in Europa, in Canada e in Giappone richiedono nuovi investimenti massicci in sistemi energetici puliti alternativi, tecnologie di produzione a emissioni di gas serra prossime allo zero e tassi di riciclaggio prossimi al 100% per i rottami pre-consumo e i prodotti a fine vita”.

Il briefing definisce quattro aree d’azione prioritarie per sostenere questa necessaria transizione del mercato:

- Decarbonizzazione dell’elettricità: La decarbonizzazione della rete elettrica è essenziale per qualsiasi sforzo volto a portare il settore dell’alluminio a emissioni nette zero. Negli ultimi decenni, l’industria globale si è spostata verso la costruzione di nuovi impianti in luoghi con accesso all’energia rinnovabile, e questa tendenza deve continuare. La transizione richiederà anche significativi investimenti pubblici in nuove ed efficienti infrastrutture energetiche;

- Tecnologie di produzione: Le nuove tecnologie di produzione, tra cui la fusione con anodi inerti e la cattura, l’uso e lo stoccaggio del carbonio (CCUS), possono ridurre significativamente le emissioni dell’industria nel medio termine. I governi dovrebbero dare priorità ai finanziamenti dedicati alla ricerca e allo sviluppo (R&S), sostenuti dalla collaborazione scientifica e tecnologica internazionale, per incrementare questi programmi;

- Efficienza dei materiali: Sebbene circa il 75% di tutto l’alluminio mai prodotto rimanga oggi in uso a livello globale, rimangono opportunità per aumentare il riciclo dell’alluminio, che è fondamentale per un futuro a basse emissioni di carbonio. L’industria sostiene l’educazione dei consumatori, gli incentivi politici, i partenariati pubblico-privati per aumentare l’offerta e l’accelerazione della ricerca e sviluppo sulla selezione dei materiali per consentire un tasso di riciclo dell’alluminio prossimo al 100%;

- Incentivi di mercato: I governi devono continuare a fornire incentivi basati sul mercato per decarbonizzare il settore, garantire le catene di approvvigionamento e assicurare condizioni di parità a livello globale. L’applicazione continua e rafforzata del commercio è essenziale per questo sforzo. Anche i programmi di aggiustamento delle frontiere per il carbonio svolgono un ruolo importante. I governi e l’industria devono inoltre collaborare per prevenire i rischi della catena di approvvigionamento causati dalla concentrazione di minerali critici in pochi Paesi chiave;

In una lettera ai ministri del commercio mondiale, le associazioni osservano: “L’industria dell’alluminio non è solo un settore industriale ad alta intensità energetica ed esposto al commercio, ma è anche una fonte critica di materiale per le tecnologie energetiche pulite: un’economia circolare a basse emissioni di carbonio richiede l’accesso a catene di approvvigionamento dell’alluminio sostenibili, sicure e resilienti“.

A nome delle nostre aziende associate e degli 1,75 milioni di lavoratori che esse sostengono direttamente e indirettamente negli Stati Uniti, in Europa, in Canada e in Giappone, ci impegniamo a lavorare a stretto contatto per perseguire i nostri interessi comuni”.

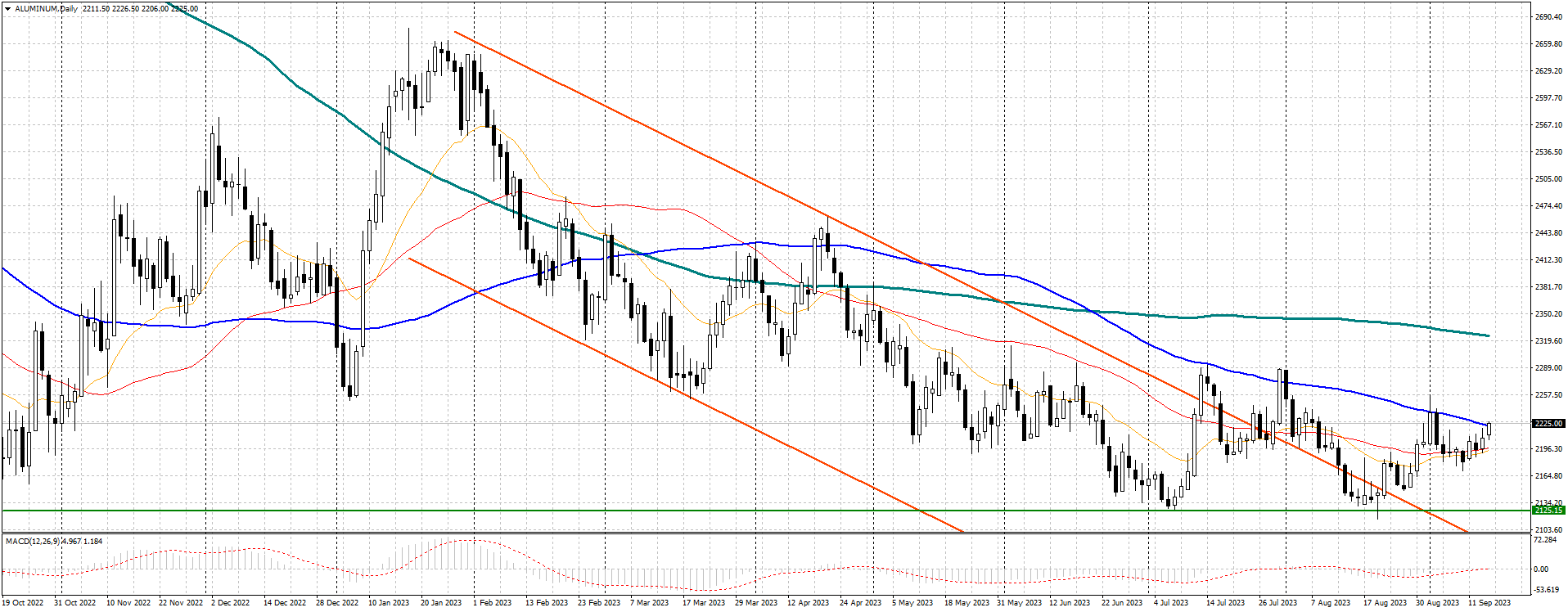

Alluminio – 3 mesi $/ton giornaliero

Al momento l’alluminio 3 mesi $/ton quotato all’LME mostra una fase di rimbalzo, con i prezzi in prossimità della media mobile a 100 giorni, in area 2.226 $/ton. L’attuale forza dei prezzi potrebbe superare agilmente questo livello, per portarsi successivamente verso le quote superiori, almeno fino in zona 2.300 $/ton.

Questo livello di prezzo (2.300 $/ton) corrisponde ad una zona molto importante, considerata una trigger line del doppio minimo in formazione su base settimanale. L’eventuale perforazione al rialzo anche di questo livello (2.300 $/ton) completerebbe il pattern di inversione della discesa, in favore di allunghi maggiori almeno fino in zona 2.400 $/ton.