Loading

Loading

Una carenza di alluminio dovuta alla flessione della domanda in Cina e altrove e all’aumento delle forniture, minerà i prezzi del metallo utilizzato nell’industria dei trasporti, degli imballaggi e delle costruzioni, probabilmente fino alla fine del 2023. Con la contrazione dell’attività manifatturiera in Cina, negli Stati Uniti e in Europa, le prospettive per il consumo di metalli industriali appaiono fiacche.

Una carenza di alluminio dovuta alla flessione della domanda in Cina e altrove e all’aumento delle forniture, minerà i prezzi del metallo utilizzato nell’industria dei trasporti, degli imballaggi e delle costruzioni, probabilmente fino alla fine del 2023. Con la contrazione dell’attività manifatturiera in Cina, negli Stati Uniti e in Europa, le prospettive per il consumo di metalli industriali appaiono fiacche.

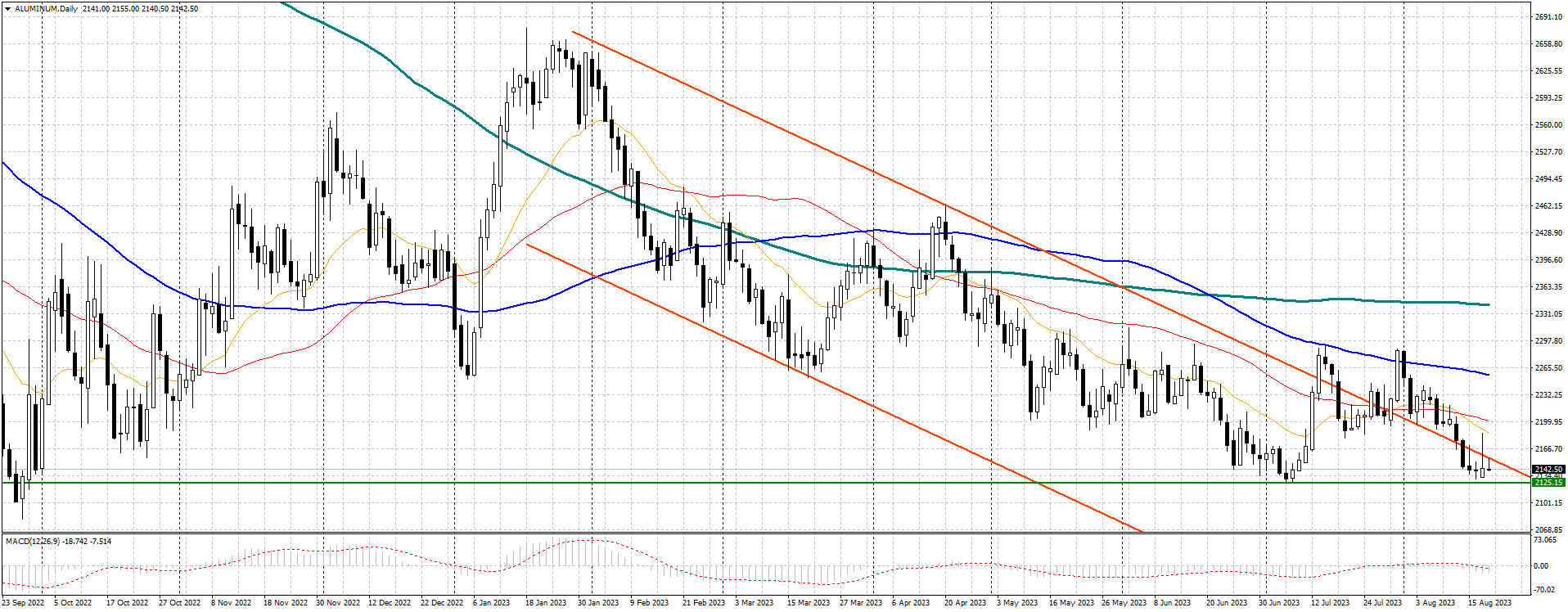

L’alluminio di riferimento al London Metal Exchange (LME) è sceso mercoledì al minimo di cinque settimane di 2.134 tonnellate, con un calo del 20% dalla metà di luglio. Il lato della domanda ha preso il sopravvento in termini di debolezza dell’alluminio. Non si tratta solo della Cina, ma di tutto il mondo.

Le speranze che la domanda cinese potesse decollare a gennaio, dopo che la Cina ha abbandonato la sua rigida politica “zero-COVID”, sono state deluse e mentre il governo del paese ha parlato di stimoli, la mancanza di dettagli concreti è un vento contrario.

Alluminio – 3 mesi $/ton giornaliero

A minare i prezzi è anche la produzione di alluminio in Cina, che rappresenta il 60% della produzione globale, stimata a circa 70 milioni di tonnellate quest’anno, e che ha registrato una ripresa insieme al miglioramento delle forniture di energia idroelettrica nella provincia dello Yunnan.

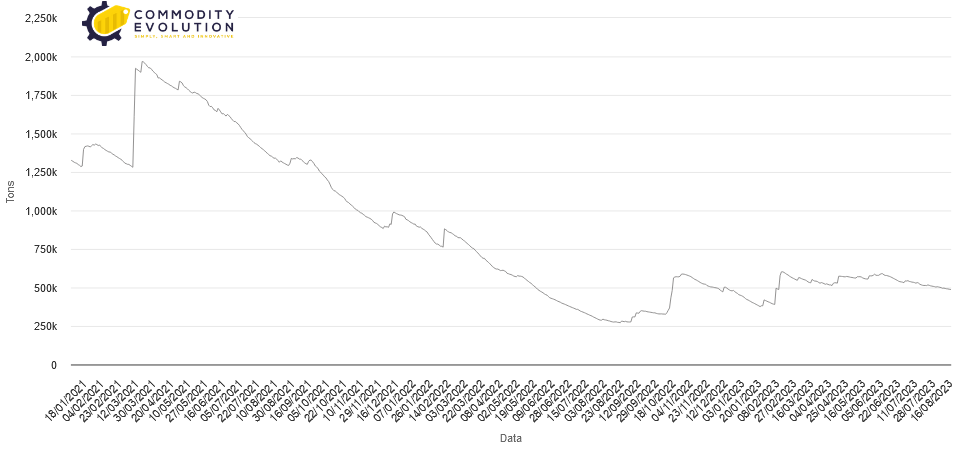

La Cina potrebbe consumare tutto l’alluminio che produce, ma è improbabile che riesca ad assorbire le eccedenze. Si può notare la debolezza degli spread sull’LME, nonostante le basse scorte. Le basse scorte di alluminio nei magazzini registrati dall’LME spesso alimentano le preoccupazioni sulle forniture, ma non questa volta.

Depositi Alluminio tons – Powered by Commodity Evolution

Lo spread tra il contratto di alluminio a pronti rispetto al contratto a tre mesi, che questa settimana è salito a 55,50 dollari la tonnellata, il massimo dalla crisi finanziaria del 2008. Negli Stati Uniti e in Europa, le banche centrali, nel tentativo di contenere l’inflazione, hanno aumentato i tassi di interesse, causando una stagnazione dell’attività industriale.

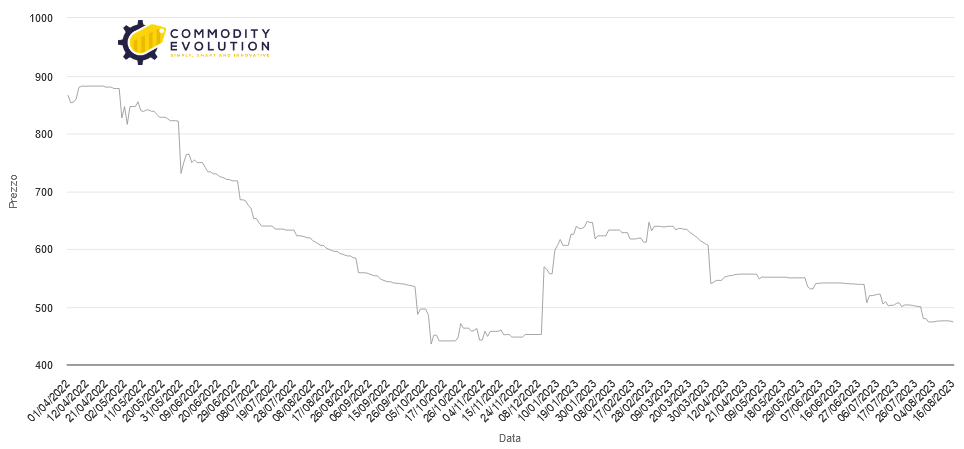

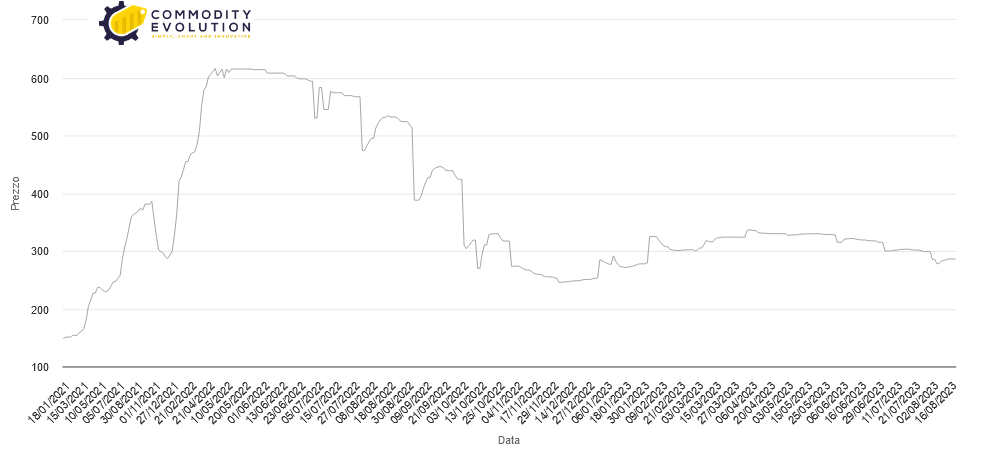

Questo si può vedere nei premi pagati per l’alluminio sul mercato fisico, che sono crollati. Il premio statunitense (USA Mid West) si è attestato a 474 dollari la tonnellata, flettendo del 25% dalla metà di marzo, mentre in Europa, l’Alluminio P1020A – DDP Delivered Duty Paid – Olanda – Rotterdam è risultato in calo del 15% a 286 dollari la tonnellata, in parte a causa dei tagli alla produzione durante la recente crisi energetica.

Alluminio – USA Mid West $/ton – Powered by Commodity Evolution

Alluminio P1020A – DDP Delivered Duty Paid – Olanda – Rotterdam $/ton – Powered by Commodity Evolution