Loading

Loading

Il presente documento è stato realizzato dall’ufficio studi di Commodity Evolution, analizzando il contesto macroeconomico e tecnico, al fine di fornire una visione complessiva sull’alluminio primario.

Il presente documento è stato realizzato dall’ufficio studi di Commodity Evolution, analizzando il contesto macroeconomico e tecnico, al fine di fornire una visione complessiva sull’alluminio primario.

Non è una novità che il London Metal Exchange (LME) abbia registrato un forte aumento delle scorte di alluminio russo nei suoi magazzini. Tuttavia, l’aumento del metallo russo rimane una grande fonte di preoccupazione per l’azienda. Dopo tutto, potrebbe potenzialmente influire sui prezzi dell’alluminio alla borsa, che produttori, consumatori e commercianti usano spesso come punto di riferimento per i contratti.

Rubsal, un produttore di alluminio russo, rappresenta il 5,4% dell’offerta totale di alluminio a livello mondiale. Molti prevedono che quest’anno la produzione dell’azienda sarà di circa 70 milioni di tonnellate. Tuttavia, i suoi prodotti rappresentano una grande percentuale dei magazzini LME.

Finora, l’LME sembra esitare a escludere i metalli russi dal commercio e dallo stoccaggio nei suoi magazzini. Tuttavia, i produttori e gli altri operatori del mercato continuano a sostenere a gran voce le sanzioni contro i metalli russi. Ad esempio, l’amministratore delegato di Alcoa Roy Harvey ha recentemente avvertito che l’alluminio russo avrebbe invaso i magazzini dell’LME. Se la sua previsione si avverasse, potrebbe danneggiare seriamente la reputazione di benchmarking dell’LME.

Il problema dell’eccesso di alluminio russo nei magazzini dell’LME potrebbe portare a una crisi di reputazione. Inoltre, la Russia produce attualmente più della metà dell’alluminio presente nei magazzini dell’LME e la percentuale di scorte di alluminio russo nei magazzini dell’LME è in crescita dal gennaio 2023.

Quando gli Stati Uniti hanno imposto tasse sulle importazioni di metallo russo alla fine di febbraio, l’afflusso di metallo russo nei magazzini registrati negli Stati Uniti si è fermato. A causa della guerra in Ucraina, le aziende europee e asiatiche non vogliono l’alluminio russo.

Alluminio quotato a LME

Alcoa Corporation ha recentemente richiesto che l’LME agisca per delistare i prodotti di origine russa al fine di preservare la reputazione e l’integrità della borsa. Il vicepresidente esecutivo e direttore commerciale di Alcoa, Kelly Thomas, ha dichiarato che, insieme alla crisi umanitaria causata dall’invasione dell’Ucraina da parte della Russia, la presenza di così tante scorte russe minaccia seriamente i prezzi globali dell’alluminio e mette in discussione l’affidabilità del contratto di alluminio dell’LME.

Finora, quest’anno, la quantità di alluminio russo nei magazzini dell’LME continua ad aumentare. A marzo, la percentuale ha raggiunto il 53% dopo aver toccato il 46% a febbraio e il 41% a gennaio. Ad aprile si è registrato un breve calo al 52%. A maggio, tuttavia, la cifra è tornata a salire al 68%. Data la situazione attuale, molti analisti si aspettano un ulteriore aumento di questo dato.

Il mercato globale dell’alluminio continua ad osservare la crescita della percentuale di metallo russo nei magazzini registrati dall’LME. Poiché la maggior parte dei consumatori vuole evitare il metallo russo quando possibile, questo equilibrio tra domanda e offerta potrebbe presto avere un impatto sui prezzi globali dell’alluminio.

Se l’LME non risolve questo problema, rischia di perdere il suo status di gold standard per la determinazione dei prezzi dell’alluminio. Inoltre, se non riuscirà a produrre alternative all’alluminio russo, altre borse, come la Shanghai Futures Exchange e il CME Group, potrebbero presto sostituire l’LME nel benchmarking dell’alluminio.

Dopo la storica stretta sul nichel del marzo 2022, questo è un rischio che l’LME non può permettersi di correre.

Alcoa – terzo produttore di alluminio al mondo

ALLUMINIO: SI PROPONE LA CLASSIFICAZIONE DEL METALLO COME MATERIA PRIMA STRATEGICA

L’uso dell’alluminio è sempre più critico e diffuso in un gran numero di settori produttivi, tanto che i Paesi dell’Unione Europea, guidati da Francia e Germania, stanno proponendo di classificare il metallo come “materia prima strategica”. In questo modo, i Paesi dell’UE si aspettano di ottenere autorizzazioni più rapide per qualsiasi procedura ufficiale relativa all’alluminio e un maggiore accesso ai finanziamenti per l’industria che, a sua volta, andrà a beneficio delle aziende nazionali.

Secondo il rapporto pubblicato dal Financial Times, la proposta di emendamento alla legge dell’UE sulle materie prime critiche suggerisce di mettere la bauxite, l’allumina e l’alluminio in cima alle priorità, in quanto sono una parte fondamentale della lavorazione dei metalli e trovano applicazione in un’ampia gamma di prodotti come le lattine o i pannelli solari.

La Commissione europea ha proposto l’emendamento per la prima volta a marzo, nell’ambito delle attività di economia green. I diplomatici di diversi Paesi europei, come Germania, Grecia, Francia e Slovenia, hanno sostenuto la proposta di includere l’alluminio e le sue materie prime.

Anche molti altri hanno appoggiato la proposta, sostenendo che questi materiali sono fondamentali per la transizione energetica e digitale e che l’UE dipende fortemente dalle importazioni di bauxite. Molti altri gruppi commerciali stanno facendo pressione per la classificazione dell’alluminio, sottolineando la sua importanza nei pannelli solari, nelle turbine eoliche e nelle tecnologie di rete.

Se l’alluminio, l’allumina e la bauxite saranno classificati come materie prime strategiche, i tempi di autorizzazione per l’estrazione di bauxite e allumina si ridurranno a 24 mesi e quelli per la lavorazione dell’alluminio a 12 mesi. D’altra parte, l’Unione Europea dovrà aumentare l’estrazione nazionale al 10% e la lavorazione nazionale al 40% del consumo totale.

L’elenco delle priorità sarà completato dopo diversi cicli di negoziati tra gli Stati membri, la Commissione e il Parlamento europeo.

Barre in Alluminio

CBAM: SFIDA SIGNIFICATIVA PER L’INDUSTRIA INDIANA

Sul fronte del CBAM (Meccanismo di Aggiustamento Transfrontaliero), l’attuazione da parte dell’UE rappresenta una sfida significativa per l’industria dell’India dell’alluminio e per il prezzo globale dell’alluminio. La mossa deriva dalla volontà dell’UE di affrontare il problema delle emissioni di carbonio e di raggiungere l’azzeramento delle emissioni entro il 2050.

Tuttavia, essendo uno dei principali produttori di alluminio a basso costo, l’India si trova ad affrontare una notevole battuta d’arresto a causa del CBAM. Il subcontinente produce infatti 4,1 milioni di tonnellate di alluminio primario all’anno, esportandone circa il 56%.

La produzione annuale di alluminio primario dell’India rappresenta il 6% della produzione globale. Il vantaggio competitivo del Paese, che è uno dei produttori di alluminio a più basso costo, si basa su operazioni integrate e sull’utilizzo di impianti vincolati a carbone per la produzione di energia.

Ma la produzione di alluminio primario è un processo ad alta intensità energetica nell’ambito dell’industria metallurgica ed estrattiva.

L’adozione del CBAM da parte dell’UE mette a rischio la posizione dell’India a causa della maggiore intensità di emissioni del Paese rispetto alle controparti europee. Attualmente, il divario di intensità delle emissioni tra Europa e India è di circa 14-15 tCO2/t Al, il che significa che i produttori indiani dovrebbero affrontare un costo aggiuntivo di 1.500-1.600 dollari per tonnellata di alluminio.

Di conseguenza, questo nuovo regime avrà probabilmente effetti negativi significativi sui produttori indiani di alluminio.

Con il Regolamento UE 10 maggio 2023, n. 956, pubblicato in G.U. il 16 maggio scorso, entra in vigore il Carbon Border Adjustment Mechanism (CBAM)

In risposta alle sfide poste dal CBAM, diversi produttori indiani, tra cui Vedanta, Hindalco e NALCO, hanno preso provvedimenti per affrontare le emissioni di gas serra. Per esempio, Vedanta ha recentemente fissato l’obiettivo di ridurre le emissioni assolute del 25% entro il 2030 rispetto ai livelli dell’anno fiscale 2021.

Allo stesso modo, Hindalco mira a ridurre le emissioni specifiche di gas serra del 25% entro il 2025, utilizzando come riferimento l’anno fiscale 2012.

Tuttavia, nonostante questi sforzi, si prevede che l’espansione delle capacità dei Paesi del Medio Oriente fornirà ai produttori della regione un vantaggio competitivo rispetto alle controparti indiane una volta che il CBAM entrerà in vigore. Ciò pone ulteriori sfide ai produttori indiani che cercano di mantenere la loro competitività a fronte di una crescente opposizione.

Attualmente l’UE prevede di attuare il CBAM a partire dal 1° ottobre 2023. Secondo CRISIL, un’agenzia di ricerca e rating, la nuova politica contribuisce a rendere le prospettive dei produttori indiani di alluminio sempre più fosche. Oltre a incidere potenzialmente sul prezzo dell’alluminio, gli esportatori vedranno probabilmente intaccata la loro competitività sul mercato europeo.

Per mantenere la competitività, gli esportatori indiani di alluminio devono adottare pratiche e tecnologie sostenibili che riducano efficacemente le emissioni. Questo passaggio alla sostenibilità è fondamentale per i produttori indiani per affrontare le sfide imposte dal CBAM. Garantisce la loro continua presenza e il loro successo sul mercato internazionale.

L’industria indiana dell’alluminio dovrà probabilmente affrontare tempi difficili a causa di vari fattori. Tra questi, una domanda debole e un prezzo dell’alluminio basso. Nonostante le aspettative di una ripresa nel secondo trimestre del 2023, la domanda di alluminio in settori come l’edilizia, le costruzioni e gli imballaggi è rimasta modesta.

Il calo dei prezzi internazionali del carbone termico sta avendo un ulteriore impatto sui produttori indiani di alluminio. Ha ridotto il loro vantaggio in termini di costi rispetto agli altri produttori mondiali. I produttori indiani beneficiano in genere di carbone nazionale a basso costo. Tuttavia, le loro controparti globali si affidano al carbone termico australiano e sudafricano o al gas naturale, rendendo i loro costi di produzione comparativamente più elevati.

L’imminente attuazione del CBAM aggiunge un ulteriore livello di preoccupazione. Il CBAM riguarderà settori come ferro e acciaio, cemento, alluminio, fertilizzanti, ecc. In base a questa politica, gli importatori dell’UE devono dichiarare ogni trimestre le emissioni di carbonio incorporate nei prodotti. Inizialmente sarà applicabile una franchigia del 100%, ma il meccanismo introduce nuove complessità e potenziali costi per l’industria.

ALLUMINIO: IL FRONTE PRODUTTIVO

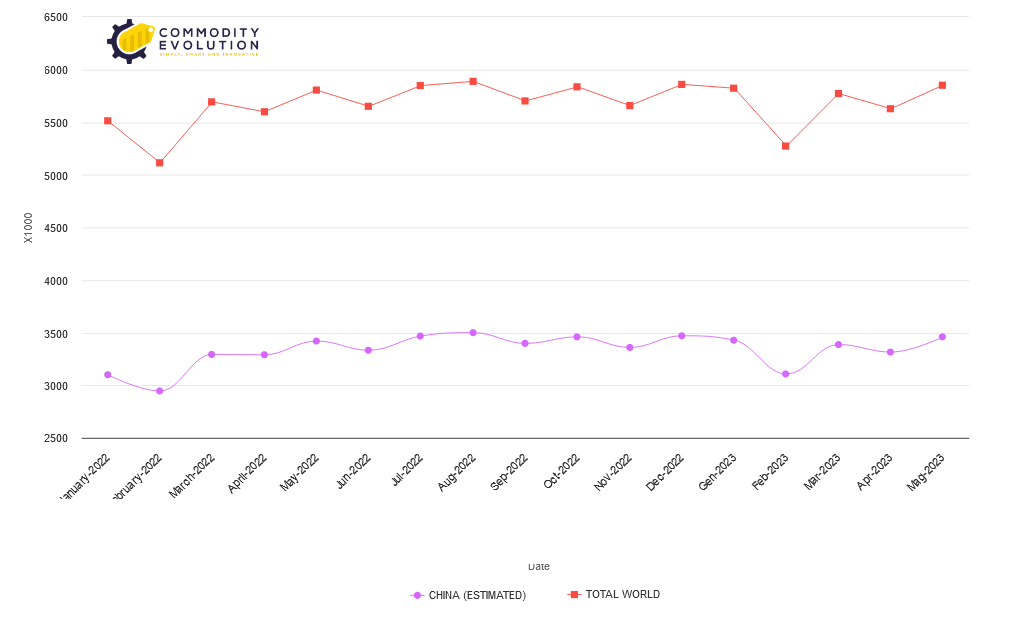

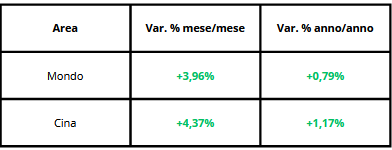

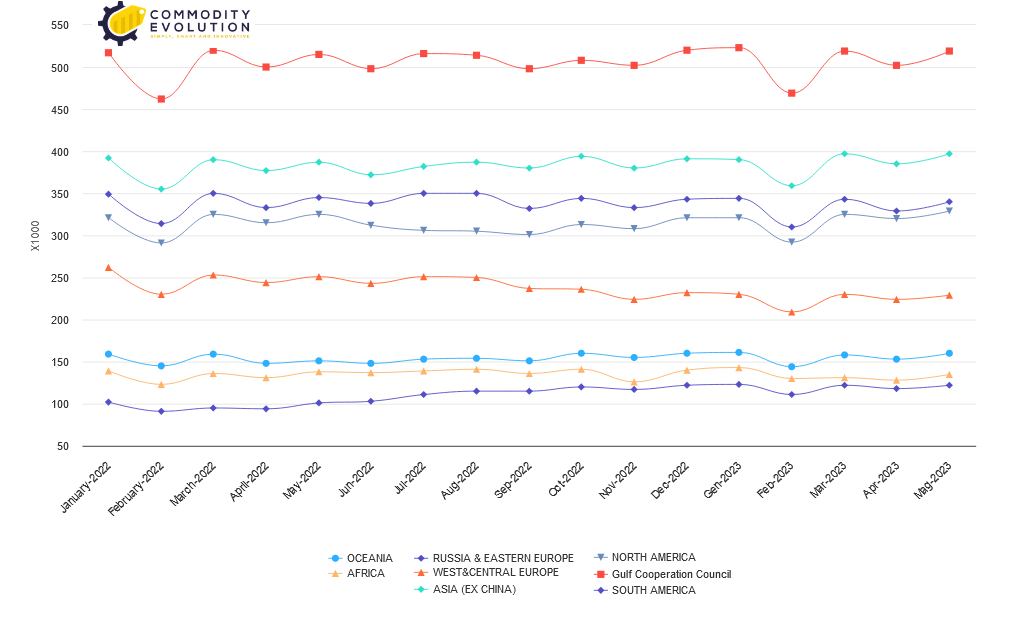

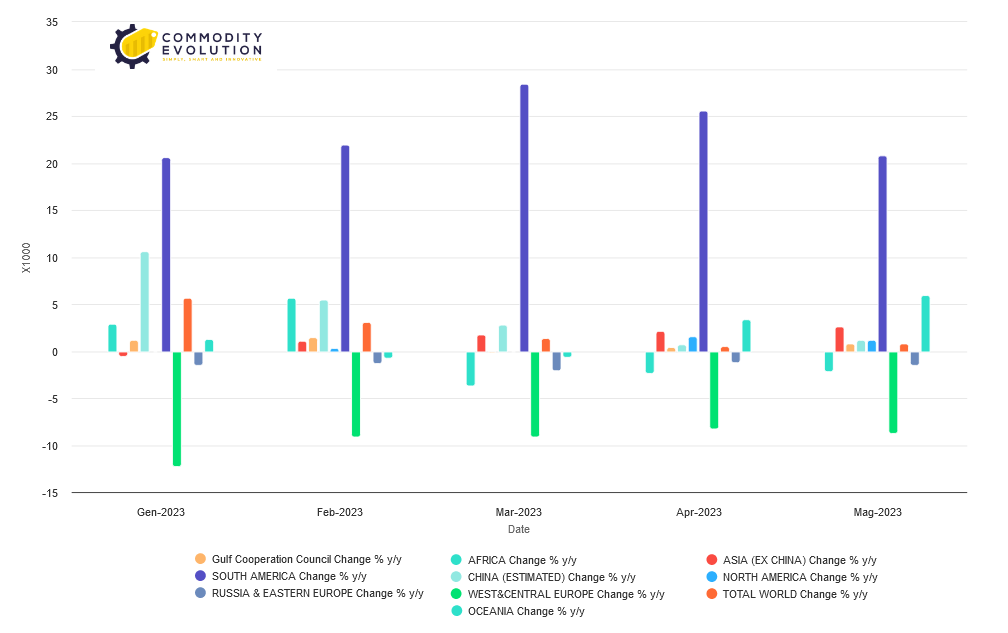

Sul fronte produttivo, si evidenzia nell’ultimo rapporto dell’International Aluminium Institute un recupero sia su base mensile che su base annua, della produzione cinese, in salita rispettivamente del +4,37% e del +1,17%. Recupero quindi anche per la produzuone a livello mondiale nell’ordine del +3,96 (m/m) e del +0,79% (a/a).

Produzione alluminio Cina Vs Mondo – Powered by Commodity Evolution

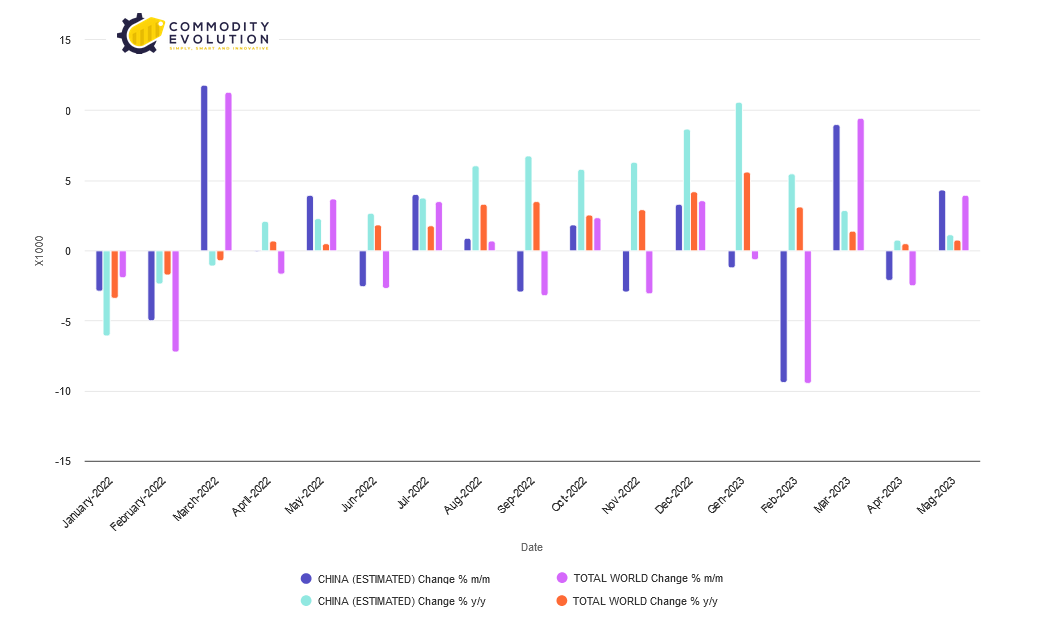

Variazione % produzione alluminio Cina Vs Mondo – Powered by Commodity Evolution

Performance produttiva alluminio area Mondo e Cina

Variazione % annuale produzione alluminio ROW – Powered by Commodity Evolution

Variazione % annuale produzione alluminio ROW- Powered by Commodity Evolution

Performance produttiva alluminio altre aree

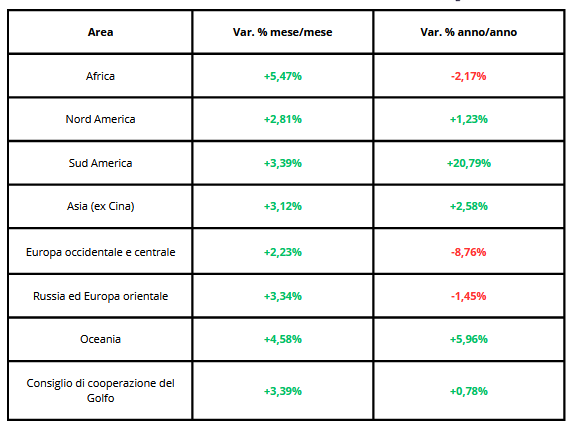

Per quanto riguarda il resto del mondo, si evidenzia un calo su base annua dell’Africa (-2,17%), dell’Europa occidentale e centrale (-8,76%) e della Russia ed Europa orientale (-1,45%).

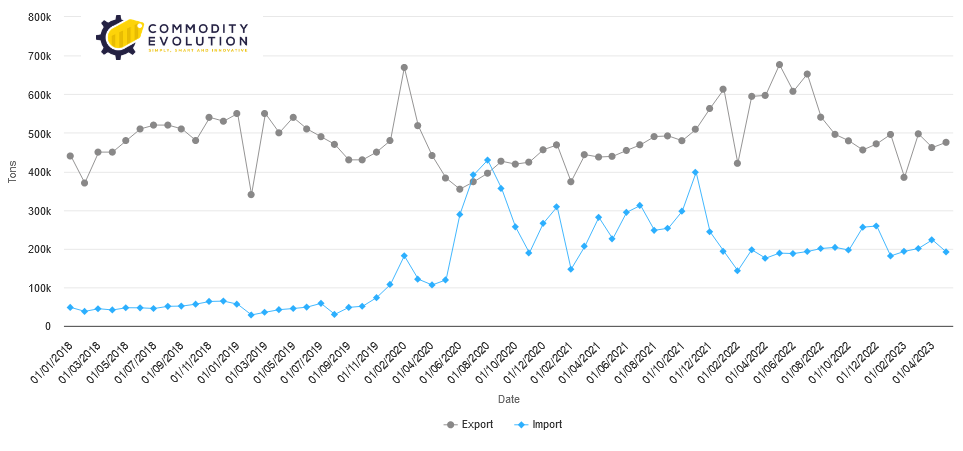

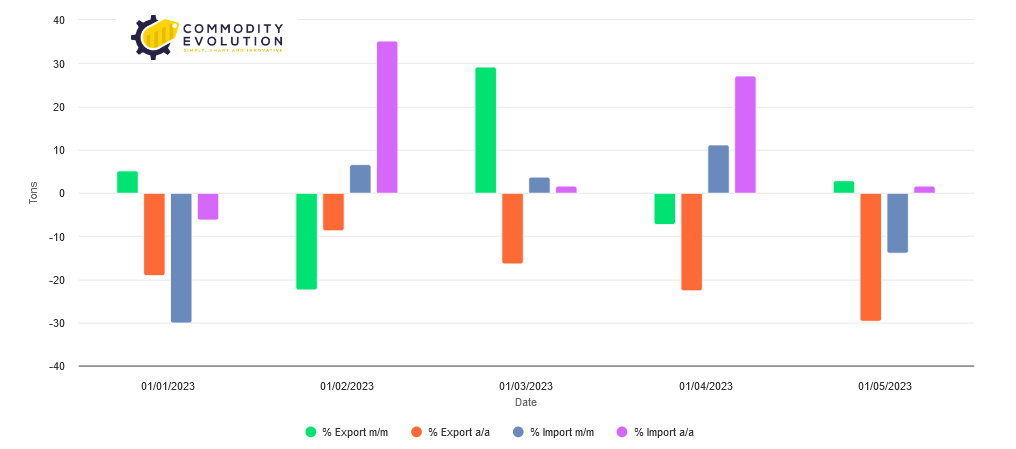

Analizzando la bilancia commerciale cinese relativa a “Alluminio grezzo e prodotti in alluminio” si evidenzia un recupero su base mensile delle esportazioni del +2,94% mentre su base annua il dato mostra un calo del -29,74%.

Sul fronte importazioni, su base mensile si osserva un deciso calo del -14% mentre a livello annuale il dato mostra un lieve recupero, +1,71%.

Nel frattempo, i produttori cinesi di alluminio guardano all’Indonesia per la creazione di smelter come i produttori di nichel. L’Indonesia ha mostrato interesse ad ospitare smelter di alluminio come ha fatto con il nichel. L’Indonesia vuole smettere di esportare materie prime di alluminio e sta lavorando per convincere gli investitori stranieri a costruire smelter nazionali.

Inoltre, come imposto dal governo del presidente Xi Jinping, il tetto della capacità produttiva interna della Cina ha raggiunto il suo limite. Un nuovo impianto di alluminio sostenuto dalla Cina è già entrato in funzione nel Paese del sud-est asiatico. Il progetto è sostenuto anche da Tsingshan Group Holding, la società che ha guidato i miliardi di dollari di investimenti cinesi nello sviluppo di impianti di nichel in Indonesia.

Le aziende cinesi produttrici di alluminio devono uscire dalla Cina se vogliono espandersi, dato il tetto massimo di capacità.

La Cina contribuisce a più della metà della produzione globale di alluminio, dopo una crescita drammatica del mercato nel secolo scorso. Ma l’espansione è arrivata a un limite, con il governo che ha imposto un tetto di capacità annua di 45 milioni di tonnellate per prevenire l’eccesso di offerta ed eliminare gli impianti vecchi e inefficienti.

Import/Export tons Cina – Powered by Commodity Evolution

Variazioni % Import/Export Cina – Powered by Commodity Evolution

ANALIZZIAMO LA COMPONENTE PREZZO

Performance alluminio al 28/06/2023 – Powered by Commodity Evolution

Fase di flessione per l’alluminio, sia in $ che in €, sugli orizzonti temporali fino ad un anno.

Alluminio – 3 mesi $/ton giornaliero – al 29 giugno 2023 – Powered by Commodity Evolution

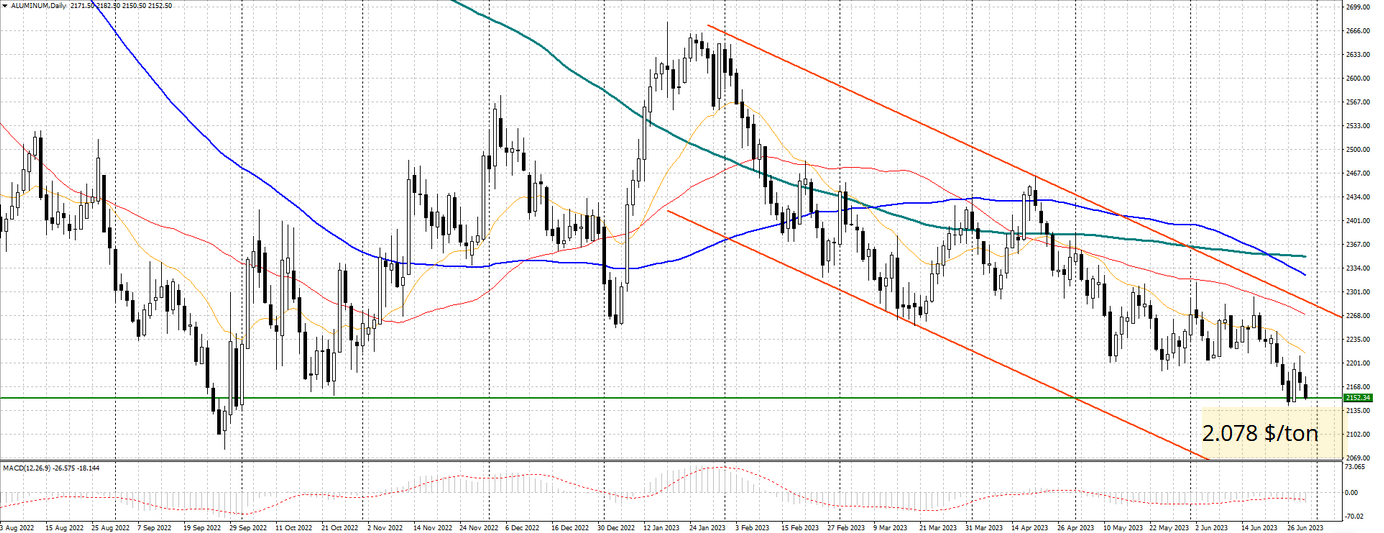

La fase di debolezza dell’alluminio primario in $ ripresa da inizio anno 2023 ha raggiunto il supporto fondamentale in zona 2.150 $/ton (generando una flessione del 18,15%).

Tutte le medie mobili risultano sopra i prezzi, non agevolando la potenziale ripresa anche di un minimo rimbalzo. Sarà ora essenziale monitorare proprio questo livello di prezzo (2.150 $/ton), area di supporto statica che coincide con i minimi dell’ottobre 2022. In questo contesto, non stupirebbe un repentino ritorno verso i minimi di fine settembre 2022 a quota 2.078 $/ton per assistere successivamente ad una prima decisa fase di recupero.

Alluminio – Cash €/ton giornaliero – al 28 giugno 2023 – Powered by Commodity Evolution

Anche fronte euro la discesa risulta evidente, con i prezzi in fase di appoggio a quota 1.957 €/ton (28 giugno). Se la flessione dei corsi in $ dovesse continuare anche sotto area 2.150 $/ton, i prezzi in € potranno potenzialmente proseguire con maggior intensità, almeno fino al prossimo target identificato in area 1.850 €/ton.

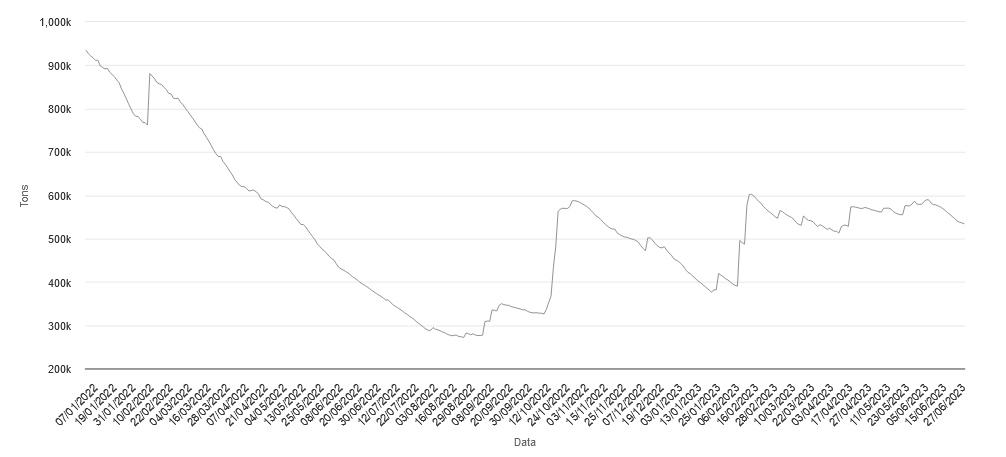

Alluminio – Depositi LME al 28 giugno 2023 – Powered by Commodity Evolution

Sul fronte depositi, si evidenzia un rialzo del 20,77% da inizio anno, con gli stocks passati da 442.425 tons alle attuali 534.350 tons del 28 giugno 2023.

Alluminio – Target in $ e €

DISCLAIMER

Il presente documento è stato redatto da Commodity Evolution, per esclusivo uso del soggetto cui esso è consegnato e non potrà essere riprodotto, ridistribuito, direttamente o indirettamente, a terzi o pubblicato, in tutto o in parte, per qualsiasi motivo, senza il preventivo consenso espresso. Il presente documento è destinato alla consultazione da parte dei soggetti cui viene indirizzato, e, in ogni caso, non si propone di sostituire il giudizio personale dei soggetti a cui si rivolge. Pur ponendo la massima cura nella predisposizione del presente documento e considerando affidabili i suoi contenuti, Commodity Evolution non si assume tuttavia alcuna responsabilità in merito all’esattezza, completezza e attualità dei dati e delle informazioni contenuti ovvero presenti sulle risorse e dati utilizzati ai fini della sua predisposizione. Di conseguenza Commodity Evolution declina ogni responsabilità per errori od omissioni. Le opinioni, previsioni o stime contenute nel presente documento sono formulate con esclusivo riferimento alla data di redazione del presente documento, e non vi è alcuna garanzia che i futuri risultati o qualsiasi altro evento futuro saranno coerenti con le opinioni, previsioni o stime qui contenute. Qualsiasi informazione contenuta nel presente documento potrà, successivamente alla data di redazione del medesimo, essere oggetto di qualsiasi modifica o aggiornamento, senza alcun obbligo di comunicare tali modifiche o aggiornamenti a coloro ai quali tale documento sia stato in precedenza distribuito. La presente pubblicazione viene a Voi fornita per meri fini di informazione ed illustrazione, non costituendo in nessun caso offerta al pubblico di prodotti finanziari ovvero promozione di servizi e/o attività di investimento né nei confronti di persone residenti in Italia né di persone residenti in altre giurisdizioni. Commodity Evolution, né alcuno dei suoi amministratori, rappresentanti o dipendenti assume alcun tipo di responsabilità, in tutta o in parte, per i danni (inclusi, a titolo meramente esemplificativo, il danno per perdita o mancato guadagno, interruzione dell’attività, perdita di informazioni o altre perdite economiche di qualunque natura) derivanti dall’uso, in qualsiasi forma e per qualsiasi finalità, dei dati e delle informazioni presenti in questo documento.