Loading

Loading

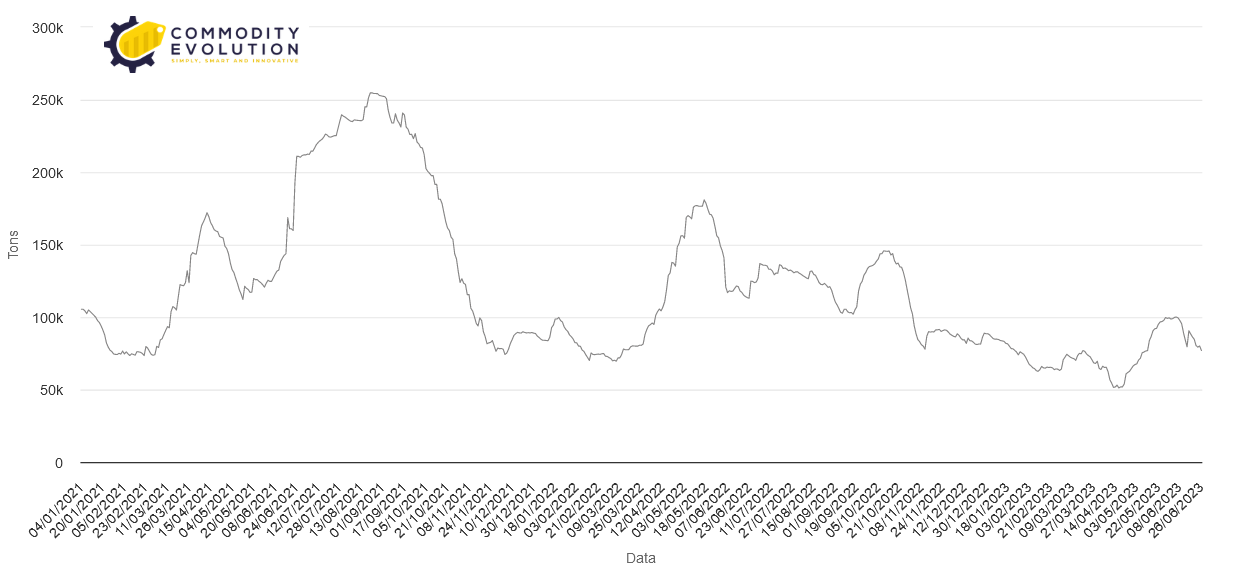

Si rinnova la corsa al rame nei magazzini del London Metal Exchange (LME). Nelle ultime tre settimane le scorte di rame dell’LME sono passate da 100.100 a 77.050 tonnellate, nonostante quasi 30.000 tonnellate di arrivi.

Si rinnova la corsa al rame nei magazzini del London Metal Exchange (LME). Nelle ultime tre settimane le scorte di rame dell’LME sono passate da 100.100 a 77.050 tonnellate, nonostante quasi 30.000 tonnellate di arrivi.

Ciò che arriva si trasforma altrettanto rapidamente in una nuova uscita. Il tonnellaggio disponibile è di appena 31.900 tonnellate, sufficiente a rifornire il mercato globale per circa 11 ore.

Non sorprende che l’incursione delle scorte abbia infiammato i time-spread dell’LME, con il periodo di riferimento cash-to-threes che ha chiuso lunedì con un backwardation di 31 dollari per tonnellata. Si tratta del premio più alto per il contante dal novembre dello scorso anno.

L’esaurimento delle scorte di rame dell’LME è sorprendente se si considera l’indebolimento dell’attività manifatturiera sia in Europa che negli Stati Uniti.

La chiusura dello smelter di Ronnskar del produttore svedese Boliden ha aperto un vuoto di approvvigionamento di 220.000 tonnellate sul mercato europeo, ma l’assalto alle scorte LME è iniziato prima dell’incendio dello stabilimento del 13 giugno e si è concentrato su siti asiatici e statunitensi, non europei.

LME Rame depositi – Powered by Commodity Evolution

Ma questo non è solo un fenomeno del mercato londinese. Le scorte visibili sono basse ovunque. Alla fine della scorsa settimana, le scorte di rame registrate dall’LME, dalla sua controparte statunitense CME e dallo Shanghai Futures Exchange (ShFE) ammontavano a 165.000 tonnellate.

Le scorte globali sono ora diminuite di 45.500 tonnellate rispetto all’inizio dell’anno e sono le più basse dal 2008. La piccola ricostituzione dell’inventario LME nei mesi di aprile e maggio ha subito un’inversione di tendenza questo mese.

Le scorte del CME sono in aumento, ma da una base molto bassa, e con 27.859 tonnellate sono ancora in calo di 3.975 tonnellate rispetto all’inizio dell’anno.

Le scorte del ShFE sono aumentate bruscamente durante la pausa stagionale della domanda durante le festività del Capodanno lunare, ma si sono stabilizzate a 252.455 tonnellate a febbraio e da allora si sono ridotte rapidamente a sole 60.424 tonnellate.

La borsa di Shanghai ha sperimentato una tensione nella parte anteriore della curva da marzo, con gli spread temporali che ora sono i più ampi da novembre.

La rigidità dello Shanghai Futures Exchange sembra attirare il metallo dalle zone di deposito vincolato della città.

Le scorte vincolate detenute dal braccio internazionale della ShFE, l’International Energy Exchange, sono crollate da quasi 89.000 all’inizio del mese a sole 35.000. Si stima che le altre scorte vincolate siano pari a 66.400 tonnellate, in calo rispetto al picco di marzo di 185.600 tonnellate.

I dati commerciali degli ultimi due mesi suggeriscono anche un movimento di uscita dai magazzini doganali verso la Cina continentale.

La Cina ha “importato” quasi 30.000 tonnellate di rame cinese nei mesi di aprile e maggio, il che probabilmente indica che il metallo qualificato per l’esportazione esente da dazi doganali in base a un contratto di lavorazione in conto lavorazione è stato reintrodotto nel mercato interno.

Il controflusso ha compensato in modo significativo le “esportazioni” cinesi di 45.000 tonnellate negli stessi due mesi. L’aumento della produzione interna dovrebbe contribuire ad alleviare la tensione di Shanghai.

A maggio la Cina ha importato la cifra record di 2,56 milioni di tonnellate di concentrati e ha sfornato la cifra record di 1,1 milioni di tonnellate di rame raffinato. Ma anche il prelievo netto di rame dal resto del mondo è aumentato il mese scorso, raggiungendo le 276.000 tonnellate, il totale mensile più alto da gennaio.

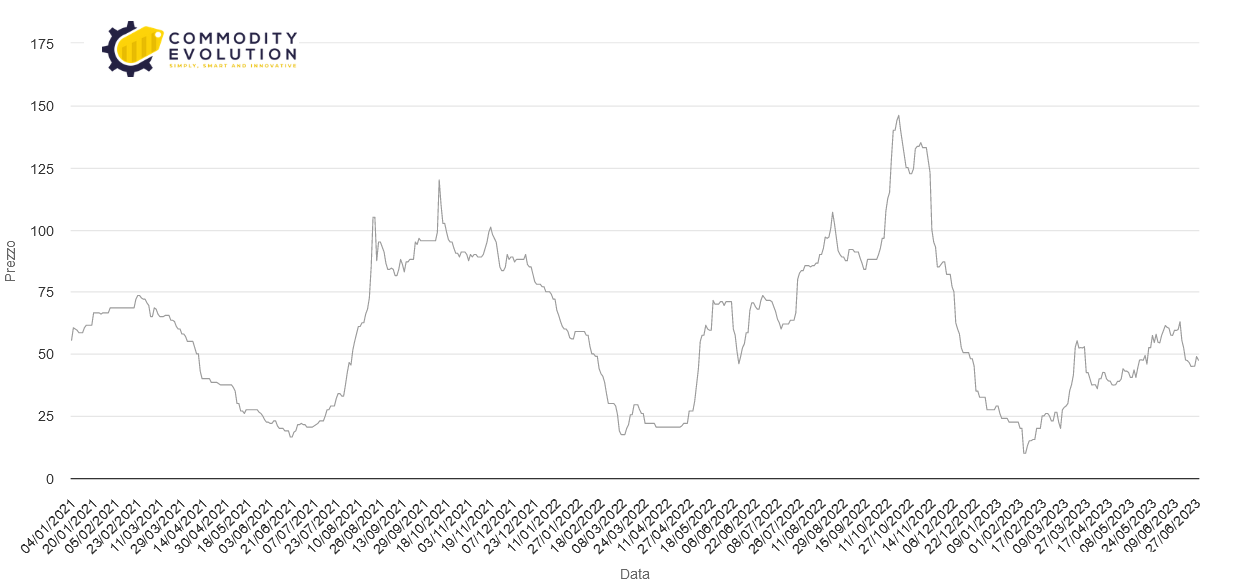

Il premio sul rame di Yangshan, un indicatore attentamente osservato della propensione all’importazione della Cina, è salito dai 22,50 dollari per tonnellata di maggio agli attuali 47,50 dollari.

Rame premio Cina Yangshan $/ton – Powered by Commodity Evolution

Si nota che le scorte LME in Asia sono state particolarmente richieste, con solo 4.475 tonnellate ancora disponibili nella regione.

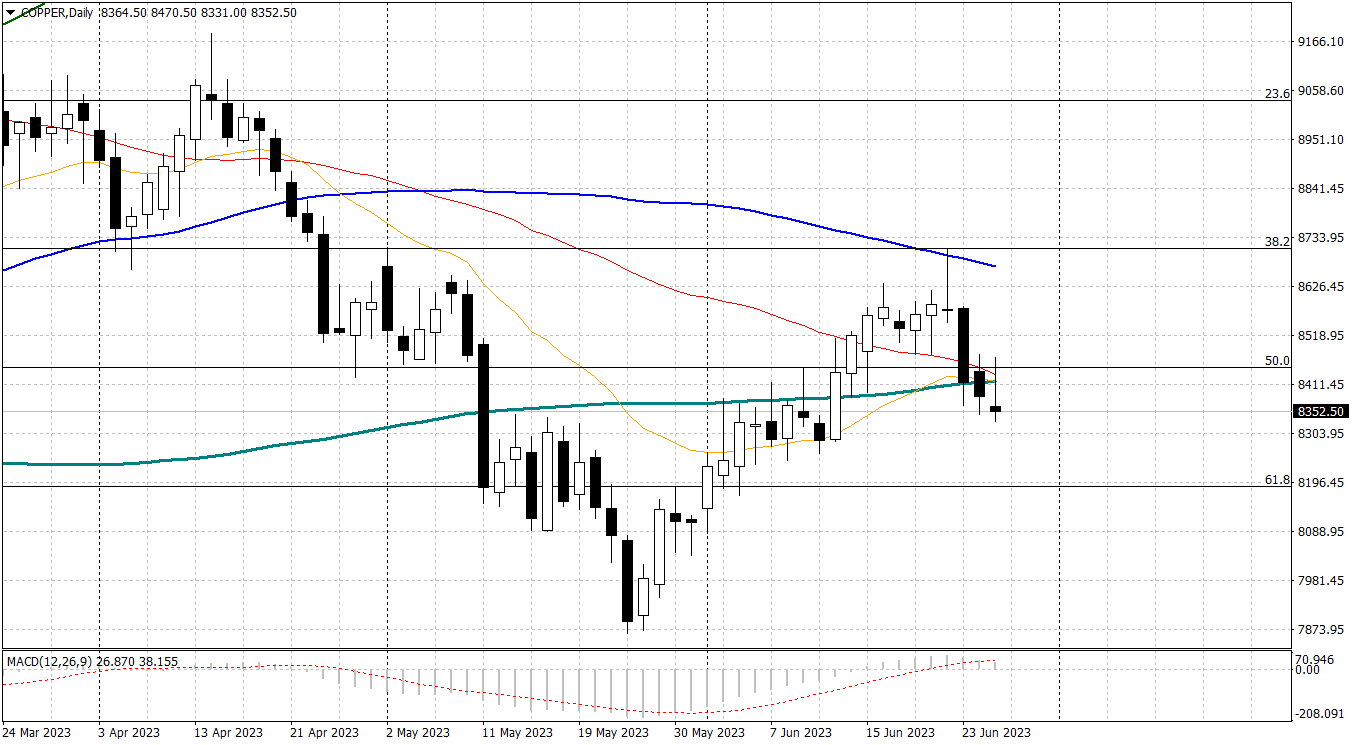

La scorsa settimana il rame a tre mesi dell’LME ha brevemente raggiunto un massimo di due mesi di 8.868 dollari per tonnellata, ma da allora si è ridotto agli attuali 8.380 dollari.

La reazione limitata dei prezzi e la retroazione relativamente limitata nella parte anteriore della curva implicano che il mercato sta scommettendo che c’è molto più rame in circolazione nelle scorte private.

Il ritmo degli arrivi all’LME negli ultimi giorni dimostra che ci sono unità disponibili per la garanzia di scambio. I premi fisici sono deboli in tutte e tre le regioni a causa della debolezza della domanda spot.

Le eccedenze di metallo, tuttavia, non rimangono nel sistema dei magazzini LME, lasciando che le scorte visibili siano una bandiera toro in un panorama altrimenti ribassista.

O le scorte di scambio globali si ricostituiscono durante la fase di debolezza stagionale estiva della domanda dell’emisfero settentrionale, oppure il mercato dovrà riconsiderare quanto rame c’è realmente in circolazione.

Rame – 3 mesi $/ton giornaliero