Loading

Loading

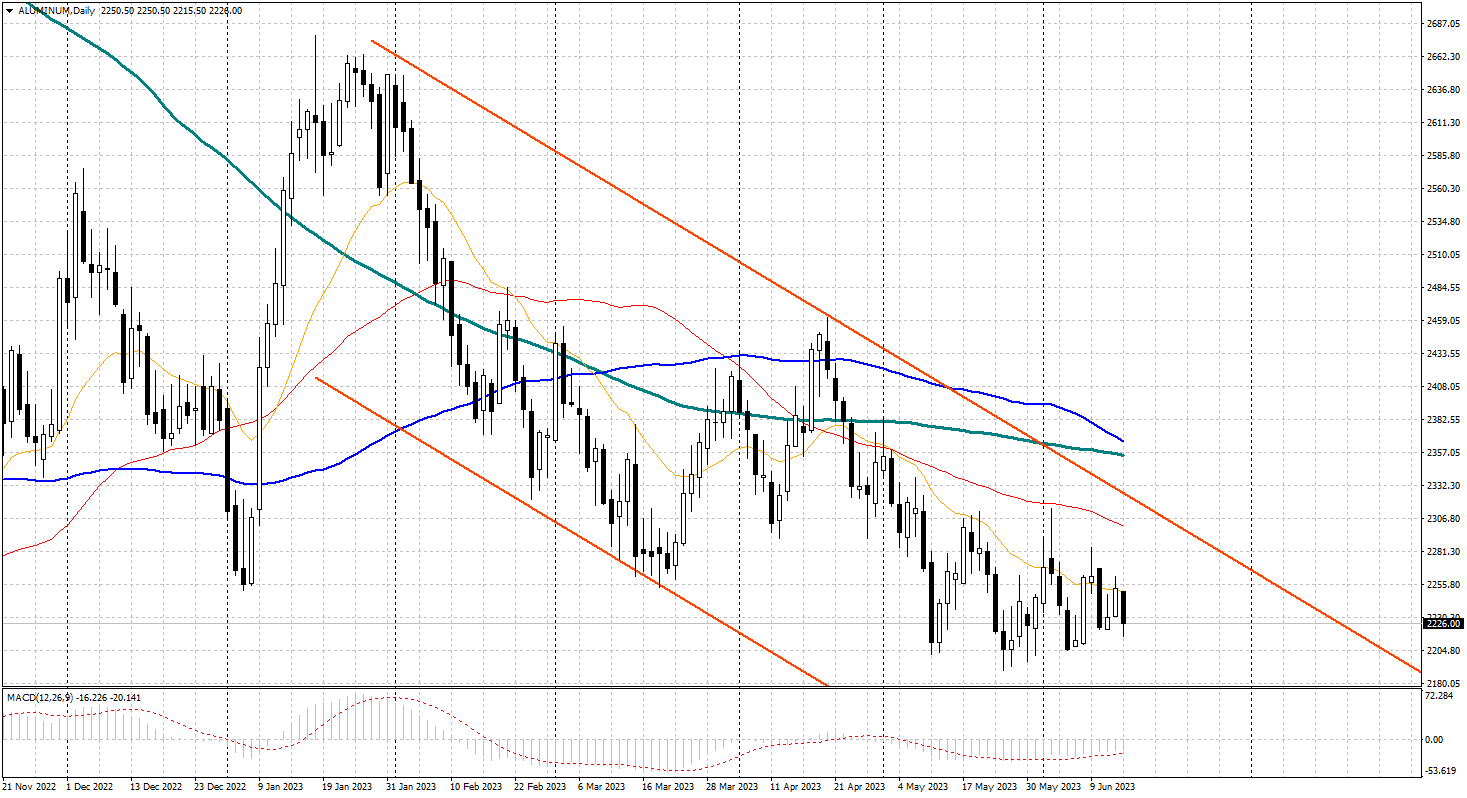

I prezzi dell’alluminio continuano a non avere abbastanza forza per formare un trend ribassista o rialzista, poiché le quotazioni non sono ancora uscite dal range in modo significativo, non esiste una tendenza ben definita ed il mercato rimane altamente volatile.

I prezzi dell’alluminio continuano a non avere abbastanza forza per formare un trend ribassista o rialzista, poiché le quotazioni non sono ancora uscite dal range in modo significativo, non esiste una tendenza ben definita ed il mercato rimane altamente volatile.

L’LME continua ad avere un problema russo. Dopo una leggera flessione in aprile, la quota di alluminio russo nei magazzini LME è balzata al 68% in maggio (per approfondire leggi qui). Il problema ha avuto origine lo scorso autunno, quando la borsa ha scelto di non limitare o vietare il materiale russo dai propri magazzini. La mossa è avvenuta nonostante un numero crescente di governi e aziende abbia deciso di sanzionarlo.

L’LME ha infine respinto il rischio di un tale accumulo. All’epoca, sosteneva che un rallentamento in Occidente e il numero di Paesi ancora disposti ad acquistare alluminio russo avrebbero aiutato le scorte a regolarsi da sole. Tuttavia, ciò non è accaduto. Al contrario, l’utilizzo dell’LME come benchmark globale appare sempre più a rischio.

L’LME sembra riconoscere la crescente preoccupazione del mercato per la presenza sproporzionata di alluminio primario di origine russa, dato che gli ultimi dati mensili sui Paesi di origine (COO) sono stati accompagnati da un aggiornamento formale.

Alluminio 3 mesi $/ton – giornaliero

La borsa ha iniziato ad aggiungere i dati COO alle scorte di magazzino all’inizio dell’anno per migliorare la trasparenza e apparentemente alleviare le preoccupazioni del mercato. In questo caso, le informazioni aggiuntive che “l’LME ritiene utile fornire” comprendono i dati relativi ai mandati e ai flussi in uscita dalle scorte che, almeno secondo l’LME, significano che “un gruppo significativo di consumatori globali continua ad accettare il metallo russo”.

Tuttavia, ancora una volta la borsa ha scelto di non prendere ulteriori provvedimenti per regolare gli afflussi di materiale russo. In assenza di mosse da parte dell’LME, l’offerta dall’India giocherà un ruolo importante come contrappeso alla Russia, come ha fatto per tutto l’anno.

L’alluminio non è certo l’unico contratto a rischio per l’LME. Secondo un recente articolo di Bloomberg, l’LME ha perso lo status di benchmark per una parte del mercato del nichel. Come ha dichiarato Christel Bories, CEO del produttore di ferronichel Eramet SA, un indice dello Shanghai Metals Market “è diventato il punto di riferimento” per il prezzo del ferronichel.

Mentre il CME ha scelto di non creare un contratto sul nickel sulla scia della stretta del LME, ha un contratto sull’alluminio con una liquidità sufficiente a renderlo utilizzabile come meccanismo di contrattazione.

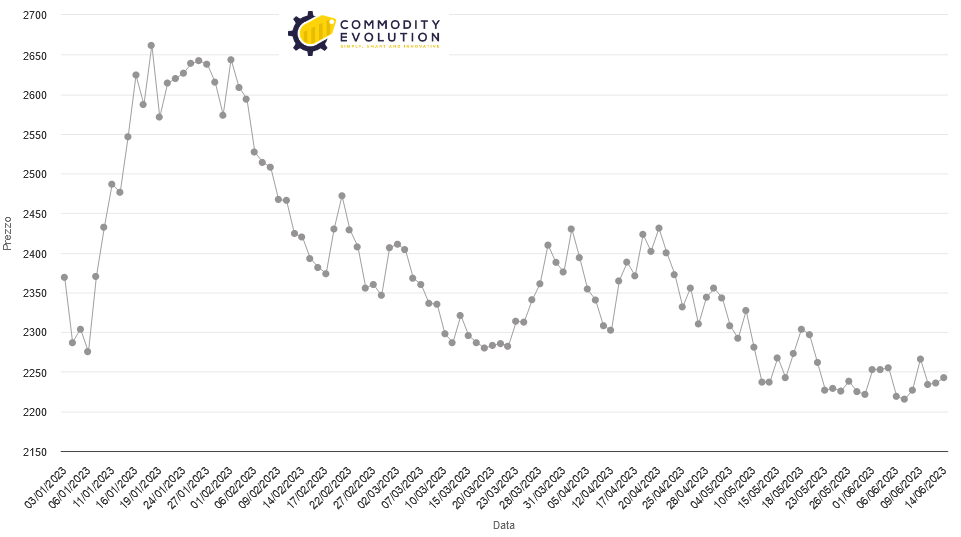

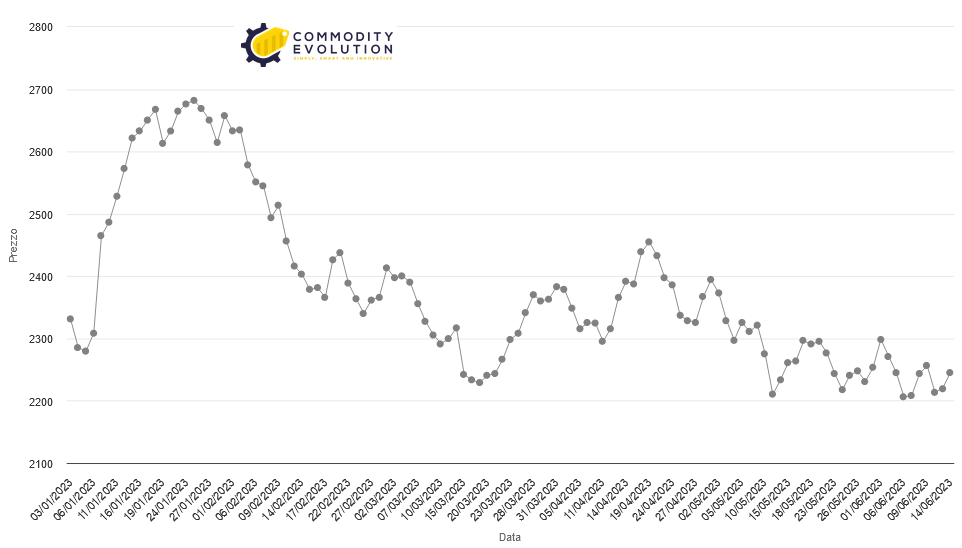

Attualmente, i prezzi dell’alluminio LME e CME continuano a muoversi in gran parte in sintonia. Dal 2022, i prezzi CME hanno registrato un premio medio di 8 $/ton rispetto ai prezzi LME. Attualmente il delta è di quasi 23 dollari/tonnellata, poiché la crescente presenza di materiale russo scontato pesa sui prezzi LME.

Alluminio 3 mesi $/ton LME – Powered by Commodity Evolution

Pur rimanendo forte, la correlazione tra i due prezzi si sta ora riducendo, anche se in misura modesta. I prezzi dell’alluminio LME e CME vantano una correlazione del 99,56% iniziata all’inizio del 2022. Tuttavia, se si considerano solo i primi 5 mesi e mezzo del 2023, tale correlazione scende al 97,74%.

Alluminio CME $/ton – Powered by Commodity Evolution

La correlazione tra i due prezzi potrebbe continuare a ridursi, dato che il mercato dell’alluminio appare sempre più regionalizzato e, di conseguenza, i prezzi LME potrebbero diventare sempre meno rilevanti per gli acquirenti occidentali.

Nel frattempo, l’India è stata l’ultimo paese a richiedere esenzioni tariffarie per i prodotti in alluminio e acciaio. La mossa dell’India arriva un anno dopo che l’UE e il Regno Unito hanno negoziato con successo i contingenti tariffari (TRQ). Nella sua recente richiesta, l’India ha offerto di rimuovere le tariffe su alcuni prodotti agricoli statunitensi.

Il Paese ha adottato queste misure in risposta ai dazi del 2018 dell’amministrazione Trump. I dazi hanno segnato un dazio del 25% sulle importazioni di acciaio e un dazio del 10% sulle importazioni di alluminio. Secondo fonti di mercato, la possibilità di approvazione della richiesta indiana appare improbabile, il che significa che non ci sarà alcun impatto sul mercato.

È probabile invece che gli Stati Uniti continuino a proteggere i propri produttori nazionali in vista dell’entrata in funzione di diversi nuovi stabilimenti. Il completamento della costruzione dell’acciaieria Novelis in Alabama e di quella di Steel Dynamics nel Mississippi aggiungerà una capacità produttiva di 850.000 tonnellate.

Anche se entrambi non inizieranno a produrre prima del 2025, l’aumento della capacità negli Stati Uniti potrebbe diventare un’ulteriore sfida per l’LME. Poiché il mercato diventa sempre più deglobalizzato, ciò potrebbe aprire la strada a un maggiore utilizzo dei prezzi CME per i contratti.