Loading

Loading

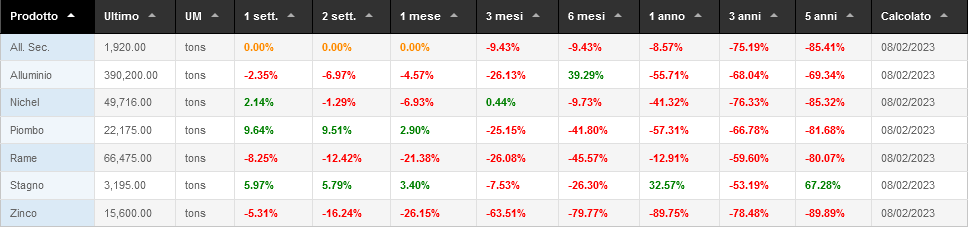

All’inizio di febbraio, l’azione dei prezzi dell’alluminio ha mostrato una tendenza laterale di breve termine, dopo l’impennata registrata a gennaio che ha portato le quotazioni a formare nuovi massimi di periodo in area 2.678 $/ton. Diversi mesi fa, l’LME ha deciso di non procedere con alcuna restrizione sul metallo di provenieza russa. Tuttavia, i sostenitori del divieto continuano ad indicare che gli elevati volumi di materiale russo potrebbero distorcere i prezzi LME.

All’inizio di febbraio, l’azione dei prezzi dell’alluminio ha mostrato una tendenza laterale di breve termine, dopo l’impennata registrata a gennaio che ha portato le quotazioni a formare nuovi massimi di periodo in area 2.678 $/ton. Diversi mesi fa, l’LME ha deciso di non procedere con alcuna restrizione sul metallo di provenieza russa. Tuttavia, i sostenitori del divieto continuano ad indicare che gli elevati volumi di materiale russo potrebbero distorcere i prezzi LME.

Inoltre l’autosanzione da parte delle aziende potrebbe causare un’eccedenza di materiale a basso prezzo. Nel frattempo, una grande consegna di alluminio russo da parte del commerciante di materie prime Glencore nei magazzini dell’LME metterà sicuramente alla prova questa teoria.

Secondo un recente rapporto di Reuters, Glencore ha consegnato una spedizione di 40.000 tonnellate di alluminio russo ai magazzini approvati dall’LME in Corea del Sud, e altre potrebbero seguire. Glencore ha effettuato una precedente spedizione di materiale russo in ottobre, anche se la quantità non è stata resa nota (leggi quì per approfondire”Alluminio: Glencore consegna 40.000 tons di prodotto russo all’LME“).

Rusal, il maggior produttore russo, continua a negare la vendita del suo metallo all’LME. Tuttavia, Glencore ha un contratto a lungo termine con Rusal per un totale di 6,9 milioni di tonnellate (1,6 mln di questi hanno iniziato le consegne nel 2021 e dovrebbero concludersi entro il 2024).

I flussi di materiale russo nei magazzini dell’LME avrebbero probabilmente un impatto ribassista. Tuttavia, l’entità degli effetti rimane poco chiara. Nella sua decisione, l’LME ha riconosciuto la possibilità di “ulteriori tonnellate di metallo russo”, ma non ha visto alcuna minaccia di disordine del mercato.

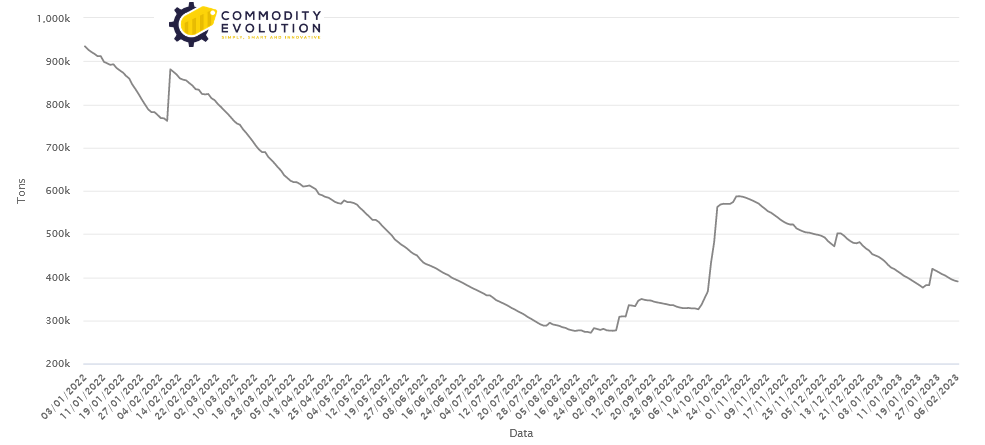

Tanto per cominciare, le scorte dei metalli di base rimangono attualmente basse. Sebbene le scorte di alluminio dell’LME abbiano toccato il fondo in agosto, rimangono quasi del 125% al di sotto della loro media storica dal 1979.

Variazione % depositi

Alluminio depositi – ton giornalieri

Chiaramente, un afflusso di materiale russo potrebbe potenzialmente aumentare le scorte. Tuttavia, le scorte hanno una correlazione inversa molto debole con i prezzi dell’alluminio. E se le aziende rifiutassero il metallo di provenienza russa, i prezzi dell’LME potrebbero diminuire. Secondo recenti rapporti, l’interesse per il materiale russo continua a crescere in un contesto di crescenti pressioni macroeconomiche. È quindi possibile che il calo dei prezzi non si realizzi.

Negli ultimi mesi gli Stati Uniti hanno ridotto notevolmente le importazioni di alluminio dalla Russia. Tuttavia, gli Stati Uniti intendono aggiungere una tariffa del 200% su tutto l’alluminio prodotto in Russia. I funzionari hanno preso in considerazione la decisione negli ultimi mesi in seguito alla preoccupazione che il dumping del materiale russo possa danneggiare le industrie nazionali (leggi quì per approfondire “Alluminio: gli Stati Uniti stanno considerando una tariffa del 200% sul metallo russo“).

Storicamente, la Russia rappresenta circa il 10% delle importazioni totali di alluminio degli Stati Uniti. Di recente questa cifra è scesa a circa il 3% e potrebbe ridursi ulteriormente una volta che gli Stati Uniti avranno imposto un dazio così consistente.

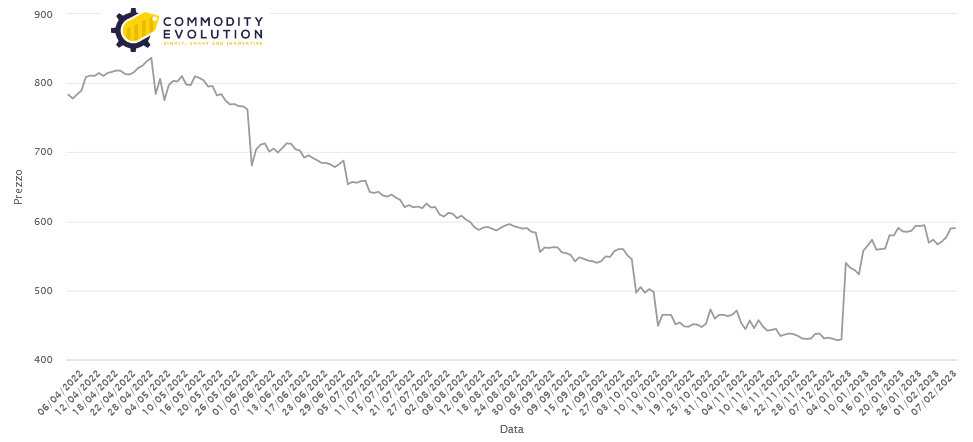

Nel frattempo, l’aumento della scarsità dell’offerta interna potrebbe far salire nuovamente i premi del Midwest Aluminum, che hanno subito una correzione al ribasso verso la fine di gennaio. Finora, l’UE non ha dato alcuna indicazione di voler seguire l’esempio degli Stati Uniti.

Alluminio – Premio US Mid West euro/ton

Un accumulo di metallo russo potrebbe sfidare l’LME come punto di riferimento globale per i prezzi dell’alluminio. Tuttavia, se ciò dovesse fallire, la concorrenza di altre borse potrebbe avere successo.

Il contratto future sull’alluminio del Gruppo CME continua ad accumulare liquidità. Nel 2022 il volume medio giornaliero (ADV) ha raggiunto un nuovo record di 1,6 mila contratti al giorno, mentre la partecipazione al mercato è aumentata del 158% rispetto all’anno precedente.

Questo slancio è proseguito a gennaio. Alla fine del mese, l’ADV e l’open interest (OI) sono saliti rispettivamente a 3,2K e 1.968 contratti.

Sebbene il CME abbia ancora molta strada da fare per competere con il LME, il suo contratto future sull’alluminio è ora più liquido. Se lo slancio dovesse continuare a crescere, il contratto potrebbe diventare valido come meccanismo di determinazione dei prezzi.

La stretta sul nichel di marzo ha fatto perdere liquidità al LME in tutti i contratti. Inoltre, la reputazione dell’LME sembra irrimediabilmente danneggiata. Naturalmente, la preoccupazione per l’afflusso di materiale russo nei magazzini dell’LME potrebbe esacerbare questa tendenza. Col tempo, il CME potrebbe sfidare in modo significativo il dominio dell’LME.

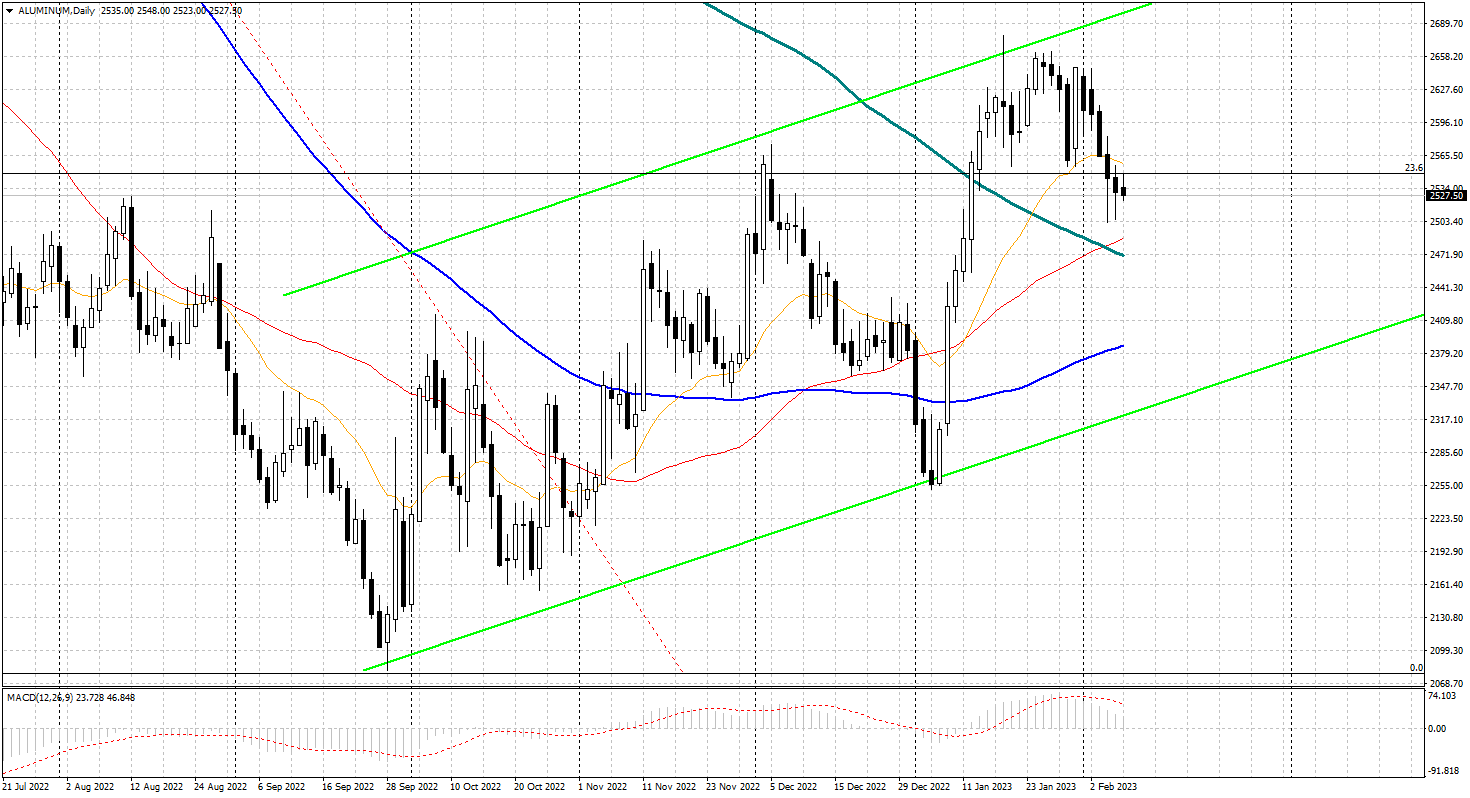

Nel frattempo i prezzi dll’alluminio 3 mesi all’LME mostrano nel breve termine un andamento laterale negativo, dopo l’avvio di un ritracciamento dai recenti massimi in zona 2.678 $/ton. Graficamente sembra che ci sia ancora spazio per ulteriori flessioni, almeno nel breve periodo, con primi supporti identificati in zona 2.450 $/ton.

Da livelli andranno monitorari con attenzione, per verificare eventuali nuovi rimbalzi dei prezzi.

Alluminio – 3 mesi $/ton giornaliero