Loading

Loading

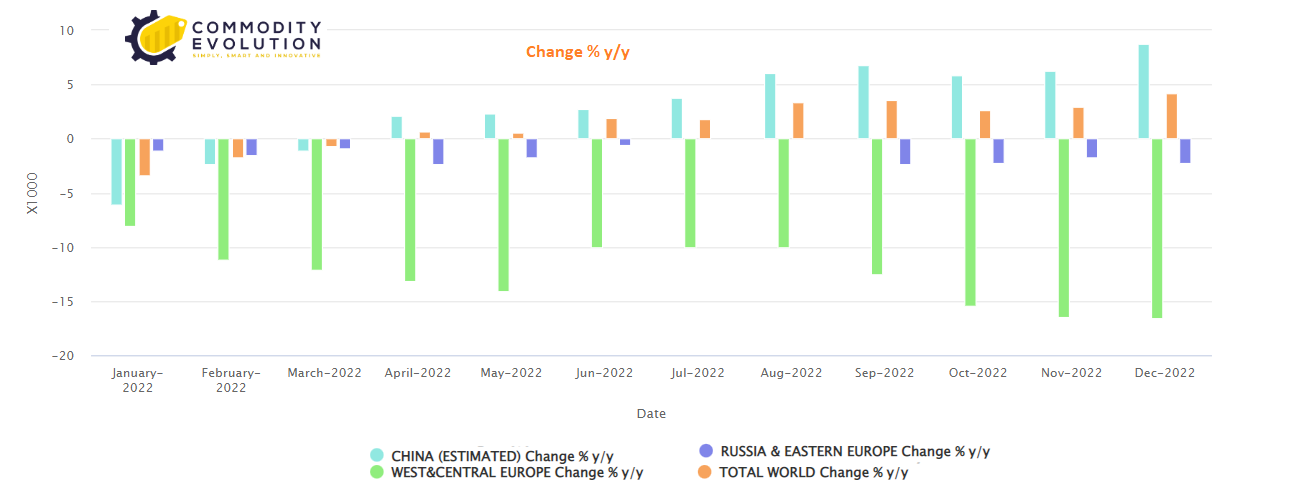

Secondo l’International Aluminium Institute (IAI), lo scorso anno la produzione globale di alluminio è aumentata di un marginale 2,0%, un tasso di crescita in calo rispetto al 2,7% del 2021 e il più lento dal 2019. La produzione è aumentata appena nella seconda metà dell’anno. La produzione annualizzata di 69 milioni di tonnellate a dicembre ha superato di appena 231.000 tonnellate il tasso di produzione globale di giugno.

Secondo l’International Aluminium Institute (IAI), lo scorso anno la produzione globale di alluminio è aumentata di un marginale 2,0%, un tasso di crescita in calo rispetto al 2,7% del 2021 e il più lento dal 2019. La produzione è aumentata appena nella seconda metà dell’anno. La produzione annualizzata di 69 milioni di tonnellate a dicembre ha superato di appena 231.000 tonnellate il tasso di produzione globale di giugno.

La crisi energetica europea ha imposto un pesante tributo a un settore notoriamente affamato di energia. La produzione regionale è scesa del 12,5% l’anno scorso, un fattore importante dietro il calo dello 0,9% della produzione al di fuori della Cina.

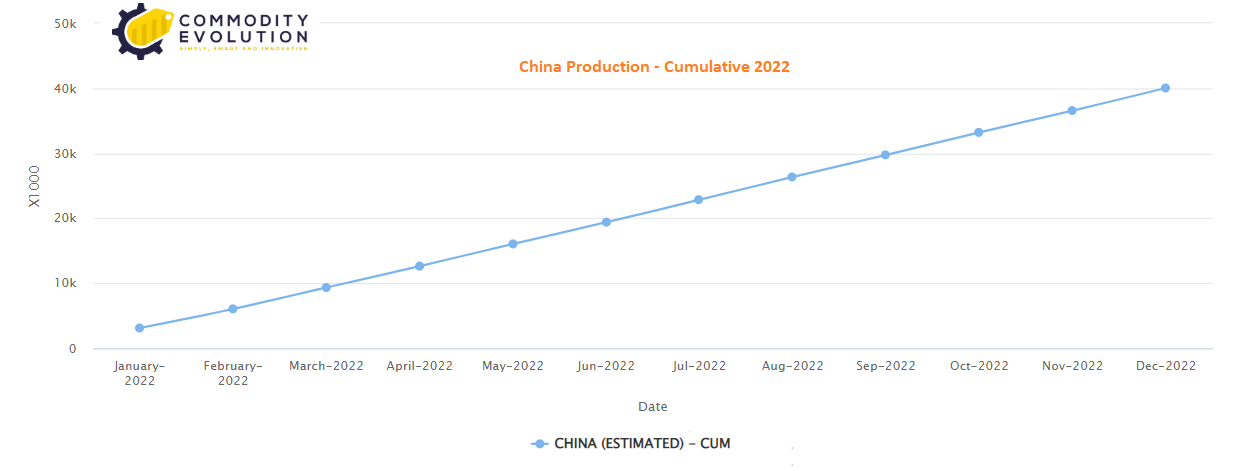

La Cina, il principale produttore mondiale di alluminio primario, ha registrato una crescita della produzione del 4,0% per il secondo anno consecutivo.

Ma anch’essa è stata alle prese con problemi di energia elettrica, di recente nelle province dello Yunnan e del Sichuan, ricche di risorse idriche. La produzione annua del Paese ha raggiunto il suo picco nell’agosto 2022 con 41,46 milioni di tonnellate, ma da allora i tassi di produzione sono diminuiti di 600.000 tonnellate.

Il paradosso energetico dell’alluminio sta diventando sempre più evidente. La produzione di un metallo fondamentale per la costruzione di un sistema energetico più verde è essa stessa sempre più vulnerabile alle fluttuazioni della disponibilità di energia.

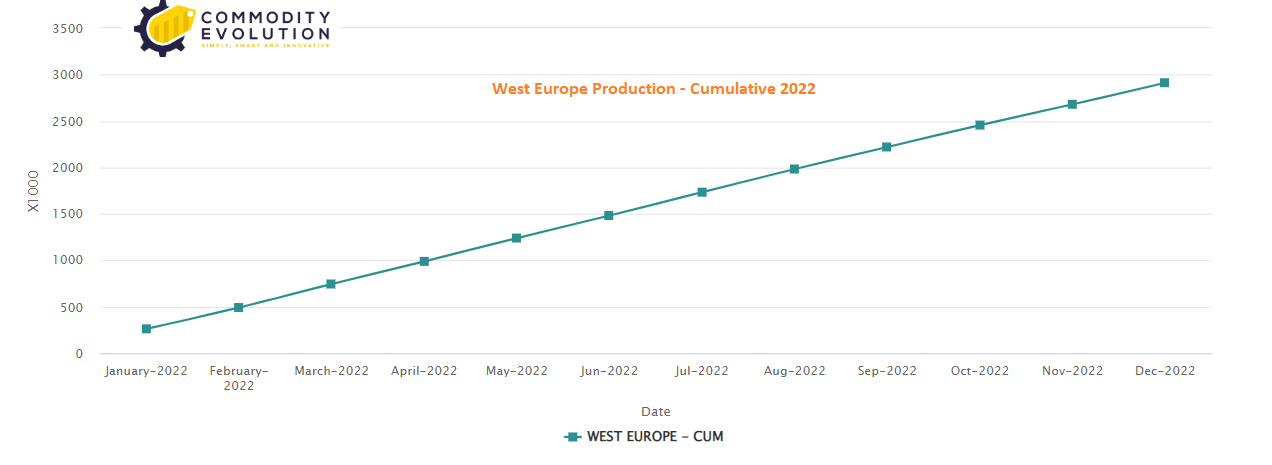

A dicembre la produzione di alluminio dell’Europa occidentale è stata di 2,73 milioni di tonnellate su base annua, con un calo di 540.000 tonnellate rispetto al dicembre 2021 e il tasso di produzione più basso di questo secolo.

L’invasione dell’Ucraina da parte della Russia e la conseguente impennata dei prezzi dell’energia elettrica hanno causato la chiusura di numerosi smelter e la riduzione della produzione lo scorso anno.

La crisi energetica in Europa ha superato il suo picco. L’energia di base tedesca per la consegna del 2024 è scesa dai 470 euro/MWh di agosto agli attuali 189 euro/MWh.

Alcune capacità europee di alluminio stanno tornando. L’impianto di Dunkerque, uno dei più grandi della regione con una capacità di 285.000 tonnellate all’anno, sta annullando i tagli del 20% effettuati nel quarto trimestre del 2022.

L’unica fonderia della Slovacchia, con una capacità di 175.000 tonnellate all’anno, ha chiuso tutte le operazioni primarie dopo 70 anni di attività.

Lo smelter di Podgorica in Montenegro ha chiuso le ultime 60.000 tonnellate di capacità primaria alla fine del 2021. È interessante notare che entrambi gli impianti rientrano nella categoria Europa orientale e Russia dello IAI. Lo stesso vale per gli smelter in Romania e Slovenia, che hanno entrambi ridotto drasticamente le attività nell’ultimo anno.

Tuttavia, la produzione regionale è diminuita solo dell’1,4% l’anno scorso, un risultato controintuitivo, a meno che le chiusure non siano state compensate da una maggiore produzione in Russia.

Ciò è possibile se si considera che l’anno scorso Rusal aveva in programma di avviare il suo nuovo impianto di Taishet, anche se non ci sono stati aggiornamenti recenti sul progetto da 428.500 tonnellate all’anno.

La produzione cinese di 40,39 milioni di tonnellate di alluminio dell’anno scorso ha rappresentato un nuovo record annuale, ma il titolo nasconde notevoli cambiamenti nella rete di smelters di base del Paese.

In alcune province è stata avviata nuova capacità produttiva e riavviata quella inattiva, mentre in altre le restrizioni energetiche si sono tradotte in riduzioni obbligatorie per gli operatori degli smelter.

Il bilancio è passato da una rapida crescita nella prima metà del 2022 a un calo della produzione negli ultimi mesi. Quest’anno non si sono ripetute le restrizioni generalizzate imposte durante la crisi energetica invernale del 2021, ma la siccità nel sud-ovest del Paese sta pesando sui tassi operativi delle fonderie.

Secondo Shanghai Metal Market, alla fine del 2022 circa due milioni di tonnellate di capacità produttiva nello Yunnan, nel Sichuan e nel Guizhou erano fuori servizio.

È improbabile che si riprenda fino al secondo trimestre, quando la stagione delle piogge dovrebbe ripristinare i livelli dei serbatoi esauriti nel sistema idroelettrico della regione.

In Cina c’è ancora molto spazio per la crescita della produzione, visto che il limite di capacità governativa di 45 milioni di tonnellate non è ancora stato raggiunto.

Tuttavia, gli ultimi due anni hanno dimostrato che è sempre più raro che la Cina funzioni alla sua capacità esistente per un periodo di tempo prolungato prima che i governi provinciali impongano restrizioni energetiche di un tipo o dell’altro per bilanciare i carichi energetici.

Si nota che i problemi di siccità nel sud-ovest della Cina non hanno dissuaso i produttori di alluminio dal trasferire lì la capacità dalle province alimentate a carbone, alla ricerca di un metallo con una minore impronta di carbonio.

La pressione verso un approccio più ecologico sta diventando un fattore chiave anche per il riavvio degli smelter nel resto del mondo. L’America Latina è stata la regione in cui la produzione di alluminio è cresciuta più rapidamente lo scorso anno, con un aumento del 10,7% rispetto all’anno precedente.

Un fattore chiave è stato il riavvio dello smelter Alumar in Brasile, basato sul passaggio all’energia rinnovabile. Secondo il proprietario del 40% South32, il riavvio sta richiedendo un po’ più di tempo del previsto, il che non sorprende visto che l’impianto ha operato l’ultima volta sette anni fa (leggi qui la news completa).

Alcoa, che detiene la quota di equilibrio del 60% di Alumar, spera anche di riavviare il suo smelter di San Ciprian in Spagna dopo un passaggio alle energie rinnovabili. Si è assicurata due accordi per l’energia eolica che coprirebbero il 75% del fabbisogno energetico dell’impianto da 228.000 tonnellate all’anno (leggi qui la news completa).

Anche Slovalco potrebbe essere rianimata dal proprietario norvegese Hydro se il governo slovacco riuscirà a implementare il quadro dell’Unione Europea sulle compensazioni di carbonio (leggi qui la news completa).

Tuttavia, la corsa alle energie rinnovabili non fa che accentuare il paradosso dell’alluminio. Mentre un numero sempre maggiore di fonderie passa a fonti di energia green, la produzione globale di alluminio dipende sempre più dalla disponibilità di energia elettrica variabile in base alle stagioni.

Inoltre, la stagionalità stessa sta cambiando, poiché il riscaldamento globale porta sia siccità più lunghe che ondate di calore estivo più calde, che si combinano per aumentare l’utilizzo di energia e deprimere la produzione di energia.

Negli ultimi anni è emerso chiaramente che le fonderie di alluminio cinesi, insieme ad altre industrie ad alta intensità di energia, sono le prime ad essere sottoposte a riduzioni obbligatorie quando una provincia cerca di bilanciare la propria rete.

Questi aggiustamenti regionali sono ormai parte integrante del panorama produttivo globale dell’alluminio, ma hanno introdotto un nuovo grado di volatilità nel lato dell’offerta dell’alluminio, che in precedenza era in lenta evoluzione.

Inoltre, hanno fatto emergere la possibilità che il gigante cinese dell’alluminio, apparentemente inarrestabile, abbia esaurito la sua strada ancor prima di raggiungere il limite di capacità fissato dal governo.