Loading

Loading

Il bilancio del mercato dell’alluminio primario si è chiuso con un deficit di 981 mila ton. Questo segue un deficit di circa 1,734 mln ton registrato per l’intero anno precedente. La produzione globale di alluminio nei primi dieci mesi dell’anno in corso è aumentata di quasi 378 mila ton rispetto allo stesso periodo dell’anno precedente. La produzione cinese, con 33,3 mln ton ha rappresentato circa il 59% della produzione globale di alluminio. Le esportazioni nette cinesi di semilavorati in alluminio sono aumentate del 20,8% a 4,901 mln ton nel periodo gennaio-ottobre 2022, rispetto al corrispondente periodo di dieci mesi dell’anno precedente.

Il bilancio del mercato dell’alluminio primario si è chiuso con un deficit di 981 mila ton. Questo segue un deficit di circa 1,734 mln ton registrato per l’intero anno precedente. La produzione globale di alluminio nei primi dieci mesi dell’anno in corso è aumentata di quasi 378 mila ton rispetto allo stesso periodo dell’anno precedente. La produzione cinese, con 33,3 mln ton ha rappresentato circa il 59% della produzione globale di alluminio. Le esportazioni nette cinesi di semilavorati in alluminio sono aumentate del 20,8% a 4,901 mln ton nel periodo gennaio-ottobre 2022, rispetto al corrispondente periodo di dieci mesi dell’anno precedente.

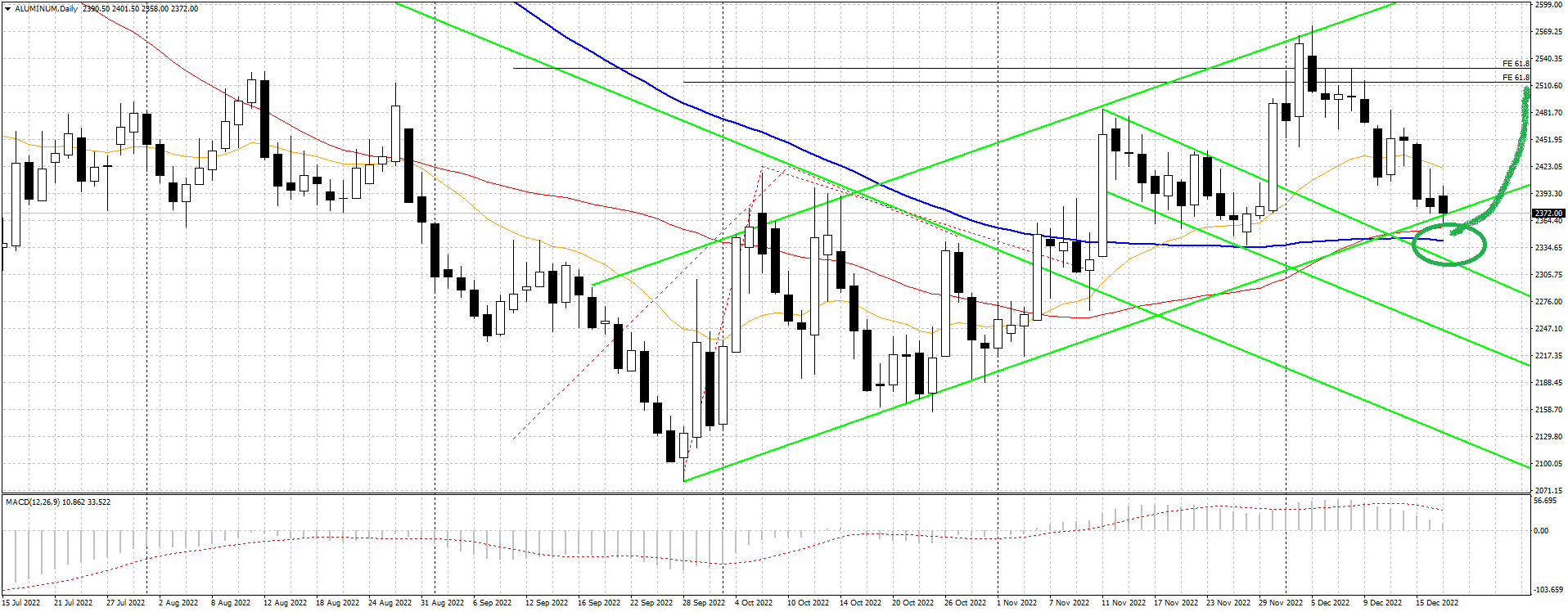

Analizzando i prezzi dell’alluminio quotato a Londra (LME), si evidenzia una momentanea pausa del rialzo avviato dai minimi di fine settembre 2022. Attualmente le quotazioni si trovano a ridosso di un importante supporto in area 2.360 dollari/ton, parte bassa del canale rialzista valido proprio da quanto è partito il rimbalzo (settembre 2022). Sarà fondamentale monitorare questo livello si prezzo per ottenere nuove indicazioni di direzionalità. Infatti, solo la tenuta di questo livello potrà favorire la prosecuzione dell’attuale rialita dei prezzi verso i primi obiettivi di breve termine impostati in zona 2.620 dollari/ton.

L’attuale fase di assestamento potrebbe essere un buon momento per l’ufficio acquisti di iniziare (se non è stato già fatto in precedenza) l’approvvigionamento, in quanto si ritiene che questo momento di stallo potrebbe terminare molto velocemente in favore di nuove risalite.