Loading

Loading

Il mese scorso i prezzi dell’alluminio sono usciti dalla loro tendenza laterale con una forte azione al rialzo. I prezzi sono saliti durante la prima metà di novembre, seguiti da un modesto ritracciamento prima di continuare a salire. All’inizio di novembre, la Cina sembrava vacillare tra l’allentamento delle misure di controllo del virus e la continuazione dello zero-COVID. La possibilità che la Cina riaprisse, anche se lentamente, ha visto i prezzi dei metalli di base salire.

Il mese scorso i prezzi dell’alluminio sono usciti dalla loro tendenza laterale con una forte azione al rialzo. I prezzi sono saliti durante la prima metà di novembre, seguiti da un modesto ritracciamento prima di continuare a salire. All’inizio di novembre, la Cina sembrava vacillare tra l’allentamento delle misure di controllo del virus e la continuazione dello zero-COVID. La possibilità che la Cina riaprisse, anche se lentamente, ha visto i prezzi dei metalli di base salire.

Sfortunatamente, il successivo ritorno dei blocchi ha presto causato un ritracciamento dei prezzi. Alla fine di novembre, tuttavia, le proteste hanno innescato un’altra inversione di rotta da parte di Pechino. In un atto di pacificazione, il governo ha revocato i blocchi nonostante l’aumento dei casi. I prezzi dei metalli hanno reagito in modo rialzista e hanno ripreso i rispettivi trend di crescita. Per i prezzi dell’alluminio, ciò si è tradotto in un aumento del 9,61% tra novembre e dicembre.

I mercati sono stati veloci nel prezzare il ritorno della domanda cinese, anche se in gran parte si tratta di speculazioni. Storicamente, la Cina consuma circa la metà di tutte le materie prime. Liberare i suoi consumatori e porre fine alle interruzioni delle chiusure potrebbe far aumentare la domanda. Tuttavia, non si sa in che misura e a quale ritmo la domanda cinese tornerà a crescere.

La Cina rimane afflitta da problemi sia a breve che a lungo termine. Nel breve termine, la fine del regime zero-COVID sembra più facile a dirsi che a farsi. Gli esperti hanno messo in guardia da una “ondata di uscita” che potrebbe facilmente travolgere il sistema sanitario statale. La popolazione deve affrontare i rischi aggiuntivi derivanti dai bassi tassi di vaccinazione e di esposizione generale dovuti alle forti misure di controllo del virus degli ultimi tre anni.

Naturalmente, qualsiasi passo indietro da parte dello Stato per mitigare la diffusione del virus appare politicamente impraticabile. Per quanto riguarda i prezzi dell’alluminio, la realtà del cambio di rotta della Cina comporterà probabilmente una maggiore volatilità fino a quando la situazione non si stabilizzerà nei prossimi mesi. Fino a questo momento, le vere condizioni di mercato rimarranno ambigue.

Oltre all’alluminio, la riapertura della Cina significherà anche il ritorno della sua domanda di energia. Ciò potrebbe innescare un’imminente inversione di tendenza per i prezzi del greggio WTI, che da giugno sono rimasti in gran parte in discesa. Fino a questo momento, la crisi energetica si è concentrata in Europa e ha comportato ampi tagli alla capacità europea di alluminio.

La diffusione potrebbe non innescare un’ulteriore perdita di capacità globale. Tuttavia, un aumento dei prezzi dell’energia significherebbe anche un aumento dei costi di produzione. Per i metalli ad alta intensità energetica, come l’alluminio, questo potrebbe rappresentare una nuova soglia di prezzo.

La domanda cinese sembra destinata ad aumentare, ma non si sa fino a che punto. In effetti, la Cina del 2023, dopo il COVID, avrà probabilmente un aspetto molto diverso da quello della Cina del 2019. Oltre ai costi di un approccio economicamente restrittivo al virus, la Cina rimane afflitta da alti livelli di debito, dalla crisi immobiliare in corso e dall’invecchiamento della popolazione.

In considerazione di ciò, i settori dell’edilizia e dell’immobiliare cinesi sono stati a lungo un motore di crescita economica per il Paese. La spesa per l’edilizia rappresenta inoltre circa il 25% della domanda globale di alluminio. Sebbene la Cina sia intervenuta ripetutamente per sostenere il suo settore immobiliare in difficoltà, non sarà in grado di contrastare un rallentamento a lungo termine della domanda.

Il WTO si è recentemente pronunciato contro gli Stati Uniti in una controversia commerciale relativa alle tariffe sull’acciaio e sull’alluminio importati (leggi qui la news). Le tariffe sono state imposte dall’amministrazione Trump nel 2018 e comprendevano un dazio del 10% sulle importazioni di alluminio. Successivamente, sia l’UE che il Regno Unito hanno negoziato dei contingenti tariffari (TRQ). Questi hanno permesso di importare volumi limitati di alluminio negli Stati Uniti senza dazi a partire dal 2022.

Nel frattempo, Cina, Norvegia, Svizzera e Turchia hanno presentato un reclamo al WTO, sostenendo che le tariffe violano le regole del commercio internazionale. Secondo quanto riportato, il panel nominato dall’OMC ha ritenuto che “le misure non sono state adottate in tempo di guerra o in altre situazioni di emergenza nelle relazioni internazionali”. In effetti, gli Stati Uniti hanno inizialmente imposto i dazi per motivi di sicurezza nazionale.

Ciononostante, è improbabile che la sentenza del WTO provochi un cambiamento significativo. Adam Hodge, portavoce dell’Ufficio del Rappresentante per il Commercio degli Stati Uniti, ha dichiarato: “Non intendiamo rimuovere i dazi della Sezione 232 a seguito di queste controversie”. A causa del rifiuto degli Stati Uniti di approvare i giudici dal 2019, l’Organo d’Appello dell’OMC non è al momento in grado di decidere se approvare o meno i dazi.

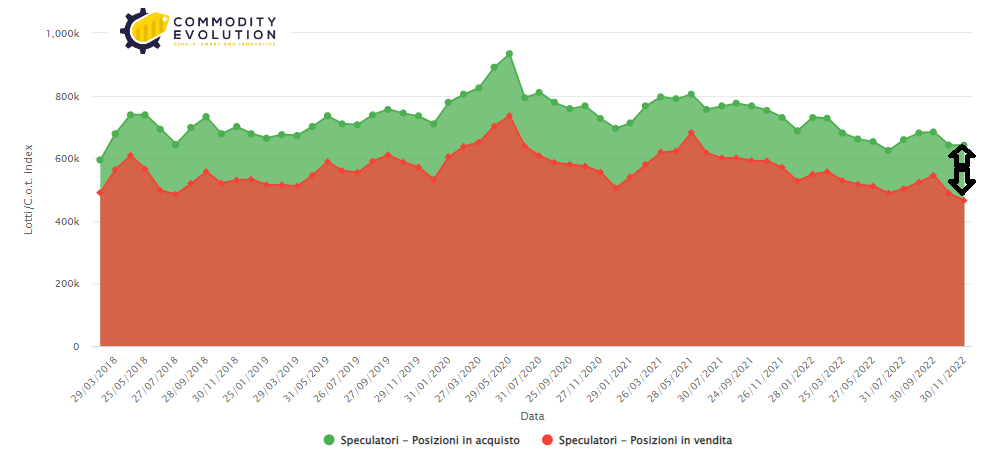

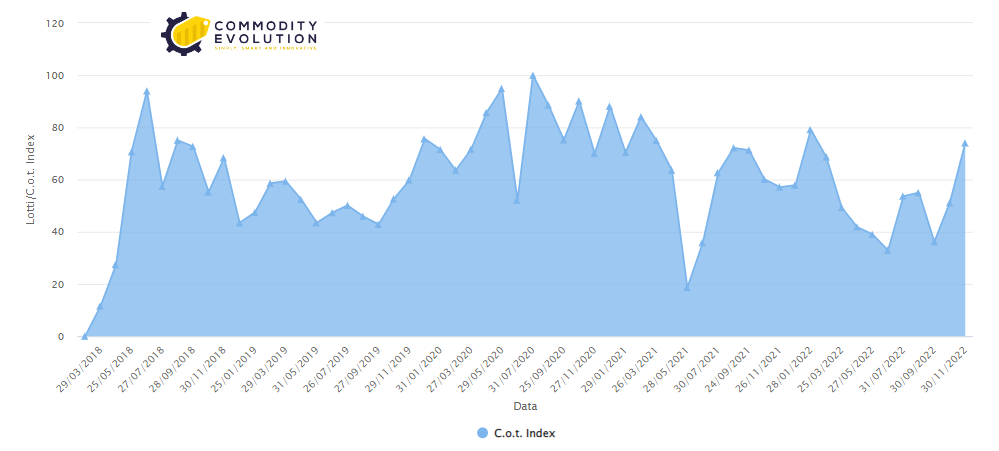

Analizzando i dati del COT report, rilasciati dalla borsa di Londra (Lme) è possibile osservare come le posizioni nette speculative (differenza tra le posizioni in acquisto e in vendita) siano in decisa fase di crescita, a quota 176,590.00 lotti (le posizioni in acquisto si sono ridotte solo dello 0,08% mentre quelle in vendita sono scese del 4,75%).

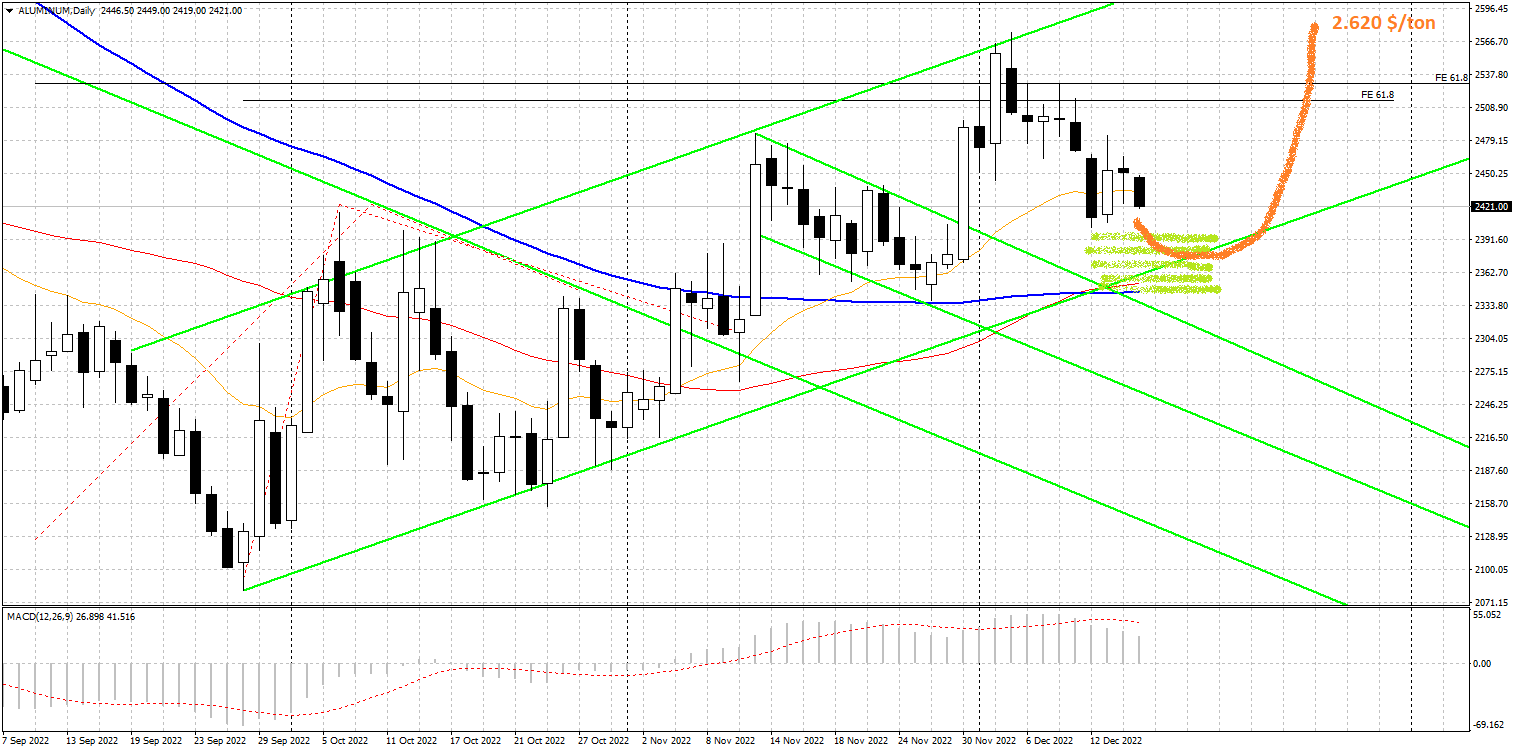

Sul fronte tecnico/grafico, l’ufficio studi di Commodity Evolution conferma l’attuale bontà della tendenza trimestrale partita da fine settembre 2022. Nonostante le potenziali fasi di assestamento/flessione, fisiologiche durante una tendenza rialzista, i prezzi sono destinati a salire, almeno nel breve temine. Prima di ciò, non sorprenderebbero quindi assestamenti verso quota 2.360 dollari/ton pima di assistere ad una ripresa del rialzo in direzione dei target suggeriti già diverse settimane, che si identificano in area 2.620 dollari/ton.