Loading

Loading

L’appetito per il rischio globale ha ricevuto una spinta necessaria da un commento meno falco del presidente della Federal Reserve statunitense Jerome Powell e dall’ammorbidimento di alcune limitazioni della COVID in Cina.

L’appetito per il rischio globale ha ricevuto una spinta necessaria da un commento meno falco del presidente della Federal Reserve statunitense Jerome Powell e dall’ammorbidimento di alcune limitazioni della COVID in Cina.

Nella settimana appena trascorsa, il dollaro ha iniziato con una nota positiva, sostenuto dagli acquisti di beni rifugio, mentre l’aggravarsi dell’epidemia di Covid in Cina e una serie di proteste di piazza in una rara dimostrazione di sfida hanno sollevato i timori di un giro di vite da parte del governo e le preoccupazioni per una ripresa economica non uniforme.

Ma il governo si è mosso rapidamente con alcune concessioni. Anche le misure adottate per sostenere il settore immobiliare in difficoltà, che minaccia il sistema finanziario cinese, hanno calmato i nervi degli investitori. Il dollaro, tuttavia, ha subito una forte flessione dopo che Powell ha dichiarato che “il momento di moderare il ritmo degli aumenti dei tassi potrebbe arrivare già nella riunione di dicembre”. Sebbene il banchiere centrale abbia avvertito che la lotta all’inflazione è tutt’altro che conclusa, i mercati hanno preferito concentrarsi sulla sua affermazione di un rallentamento dei rialzi dei tassi.

Inoltre, i dati economici più deboli provenienti dagli Stati Uniti hanno segnalato che l’aggressivo percorso di rialzo dei tassi della Fed ha limitato la spesa dei consumatori e delle imprese. L’unica eccezione è stata il rapporto sul lavoro, migliore del previsto: i libri paga statunitensi sono aumentati di 263.000 unità, anche se il tasso di disoccupazione è rimasto invariato al 3,7% a novembre, il che ha aiutato il dollaro a rimbalzare al di sopra di 105.

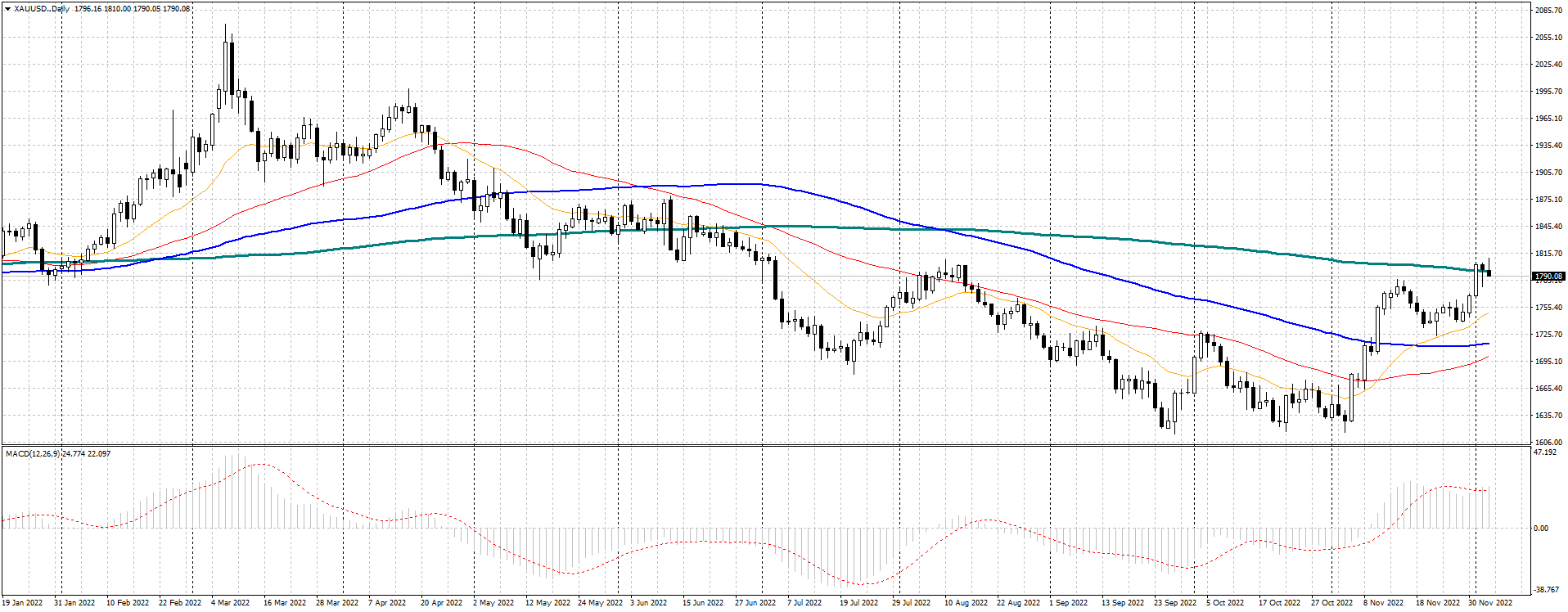

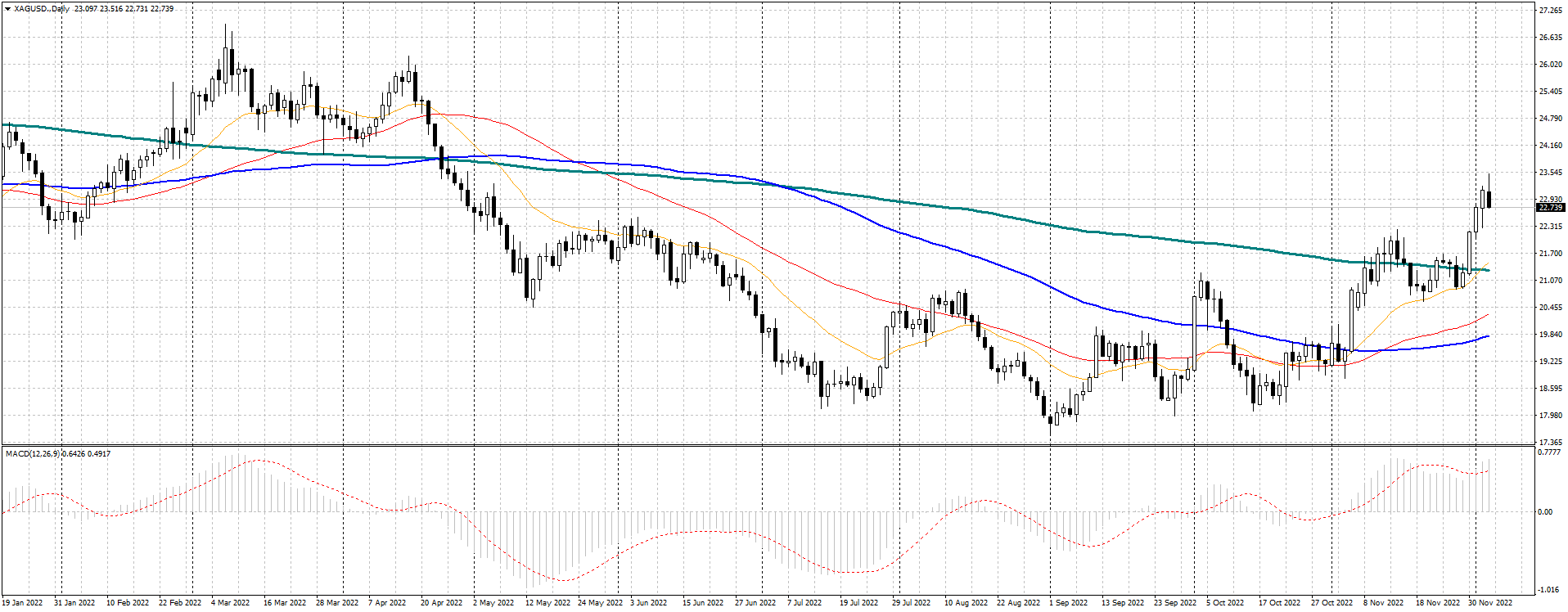

L‘oro è salito ai massimi di quattro mesi a 1.810 dollari l’oncia troy, mentre l’argento ha superato i 23 dollari l’oncia troy per la prima volta da maggio, mentre i dati sul Core PCE, inferiori alle attese, hanno rafforzato le aspettative di un rallentamento dei rialzi dei tassi e hanno spinto il dollaro a un minimo di quattro mesi sotto 104,5. Questo ha aiutato l’oro e l’argento a chiudere il mese di novembre con forti guadagni.

ORO SPOT $/Oncia

ARGENTO SPOT $/oncia

Il WTI e il Brent hanno registrato un forte rimbalzo dai minimi di 11 mesi grazie alla notizia che l’OPEC+ potrebbe tagliare la produzione nella riunione del 4 dicembre. La Cina, che ha spinto per la vaccinazione degli anziani, è stata vista come una mossa cruciale per la riapertura e ha alimentato le speranze di un miglioramento delle prospettive della domanda.

WTI SPOT $/barile

BRENT $/barile

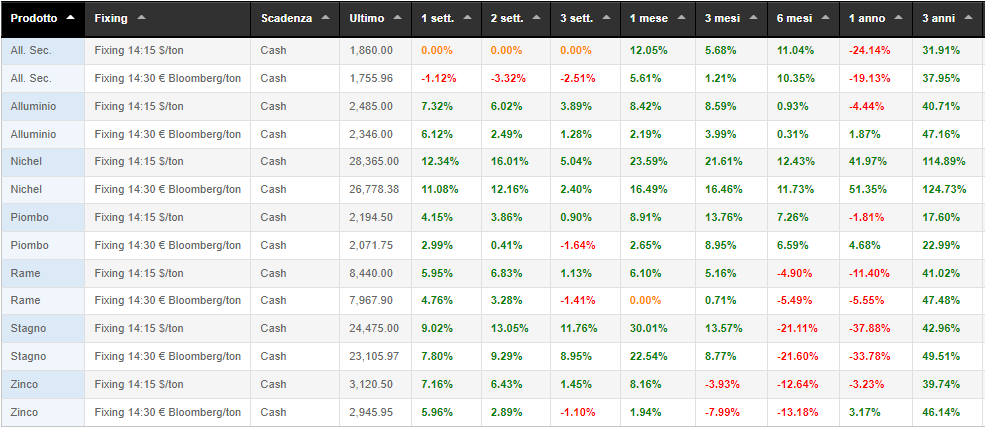

I metalli di base sono saliti durante la settimana tra il 3% e l’8%, grazie all’ammorbidimento dei limiti imposti al COVID e al sostegno al settore immobiliare, con la revoca da parte della China Securities Regulatory Commission di alcune restrizioni sulle vendite di azioni da parte dei costruttori, che ha illuminato le prospettive della domanda.

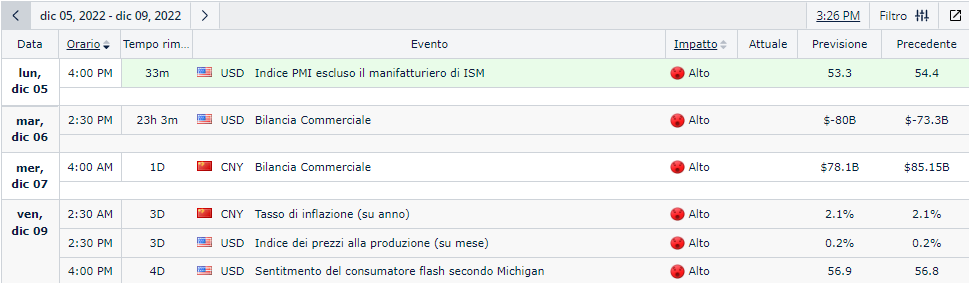

Nel corso di questa settimana, i mercati osserveranno con attenzione i dati finali del PMI dei servizi per avere un’idea dell’attività economica complessiva nelle principali economie. Inoltre, i dati sull’inflazione in Cina e l’indice dei prezzi alla produzione (PPI) negli Stati Uniti faranno luce sulle pressioni sui prezzi, che dovrebbero rallentare o rimanere invariati.

I mercati petroliferi, tuttavia, sono destinati a subire oscillazioni improvvise, dato che i membri dell’OPEC+ si riuniranno il 4 dicembre per discutere dei tagli alla produzione e del tetto al prezzo del petrolio russo imposto dall’Unione Europea.

Secondo un rapporto di Reuters, l’Unione Europea ha deciso di fissare il tetto massimo del prezzo del greggio russo a 60 dollari al barile. Questo accordo deve essere approvato da tutti i governi dell’UE, altrimenti l’embargo sulle importazioni marittime russe entrerà in vigore a partire dal 5 dicembre.

Nelle ultime settimane, la Russia è emersa come il più grande esportatore di petrolio verso l’India e qualsiasi variazione dei prezzi sarà osservata con attenzione. Nel complesso, il dollaro potrebbe registrare una certa ripresa grazie al miglioramento del rapporto sul lavoro, ma è improbabile che porti a un cambiamento importante delle politiche e quindi i guadagni della valuta americana potrebbero essere limitati.