Loading

Loading

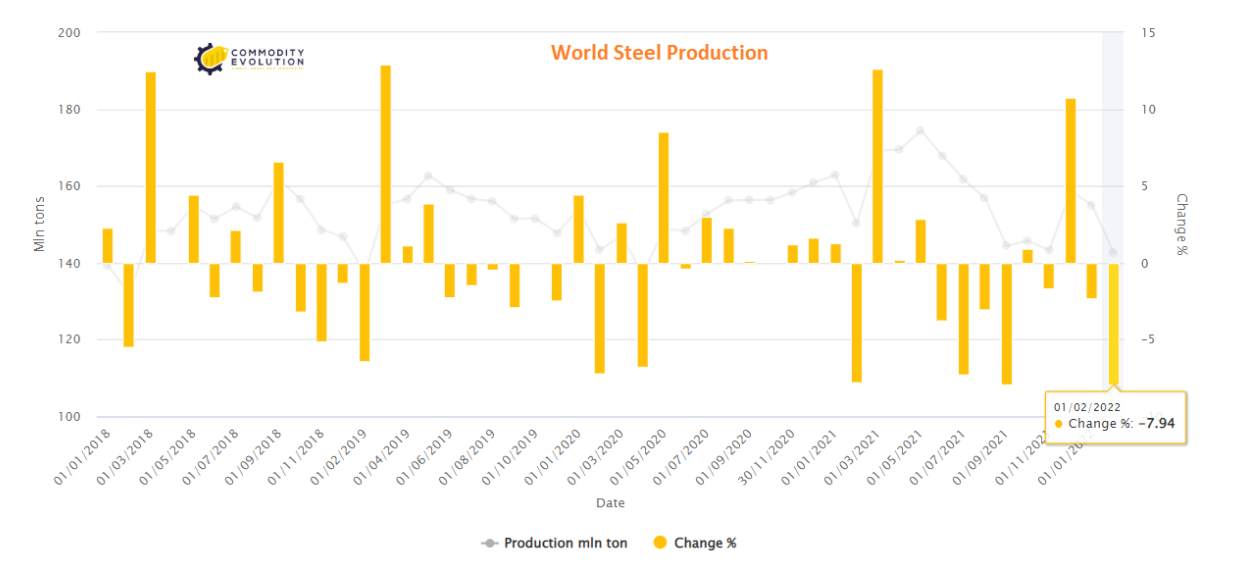

Lo Short Range Outlook, pubblicato il 14 aprile dal World Steel Association, prevede che la domanda di acciaio salirà dello 0,4% nel 2022 a 1,84 miliardi di tonnellate e crescerà di un ulteriore 2,2% nel 2023 a 1,88 miliardi di tonnellate.

Lo Short Range Outlook, pubblicato il 14 aprile dal World Steel Association, prevede che la domanda di acciaio salirà dello 0,4% nel 2022 a 1,84 miliardi di tonnellate e crescerà di un ulteriore 2,2% nel 2023 a 1,88 miliardi di tonnellate.

La domanda di acciaio è aumentata del 2,7% nel 2021 a 1,83 miliardi, poiché la ripresa dalla pandemia è stata più forte del previsto in diverse regioni, anche se c’è stata una decelerazione più netta del previsto in Cina.

Per il 2022 e il 2023, le prospettive sono molto incerte. L’aspettativa di una ripresa continua e stabile dalla pandemia è stata scossa dalla guerra in Ucraina e dall’aumento dell’inflazione.

L’associazione si aspetta una crescita ridotta della domanda nel 2022 a causa degli impatti della guerra in Ucraina, con ulteriori rischi al ribasso dalla continua pandemia, specialmente in Cina, e dall’aumento dei tassi d’interesse.

Si prevede che la crescita inizierà nel 2023 e questo presuppone che la guerra in Ucraina si concluderà nel corso di quest’anno e che almeno alla fine di quest’anno si inizierà a vedere una ripresa dell’utilizzo dell’acciaio in quei mercati, ma in tutte le previsioni si è ipotizzato che l’utilizzo dell’acciaio in Russia e Ucraina sarà molto più basso rispetto agli anni precedenti.

E’ più probabile che la guerra avrà un maggior impatto sull’Europa a causa della sua dipendenza dall’energia russa e della sua vicinanza geografica, mentre altre regioni vedranno un impatto minore a seconda delle loro esposizioni commerciali e finanziarie dirette alla Russia e all’Ucraina.

In occidente, la domanda di acciaio dovrebbe aumentare dell’1,1% nel 2022 e del 2,4% nel 2023, dopo un aumento del 16,5% nel 2021.

Ci si aspettava un impatto globale dalla guerra che avrebbe causato continue interruzioni della catena di approvvigionamento, un aumento dei prezzi dell’energia e delle materie prime, soprattutto per l’acciaio, e la volatilità e l’incertezza dei mercati finanziari che minano gli investimenti.

La situazione geopolitica che circonda l’Ucraina ha implicazioni significative a lungo termine per l’industria siderurgica globale. Tra queste ci sono un possibile riaggiustamento dei flussi commerciali globali, un cambiamento nel commercio di energia e il suo impatto sulle transizioni energetiche, e una continua riconfigurazione delle catene di fornitura globali.

Le economie emergenti al di fuori della Cina dovranno affrontare le sfide di un peggioramento ambientale, la guerra e la stretta monetaria degli Stati Uniti, portando ad una bassa crescita dello 0,5% nel 2022 a 484,4 milioni di tonnellate e del 4,5% nel 2023, da una crescita del 10,7% nel 2021.

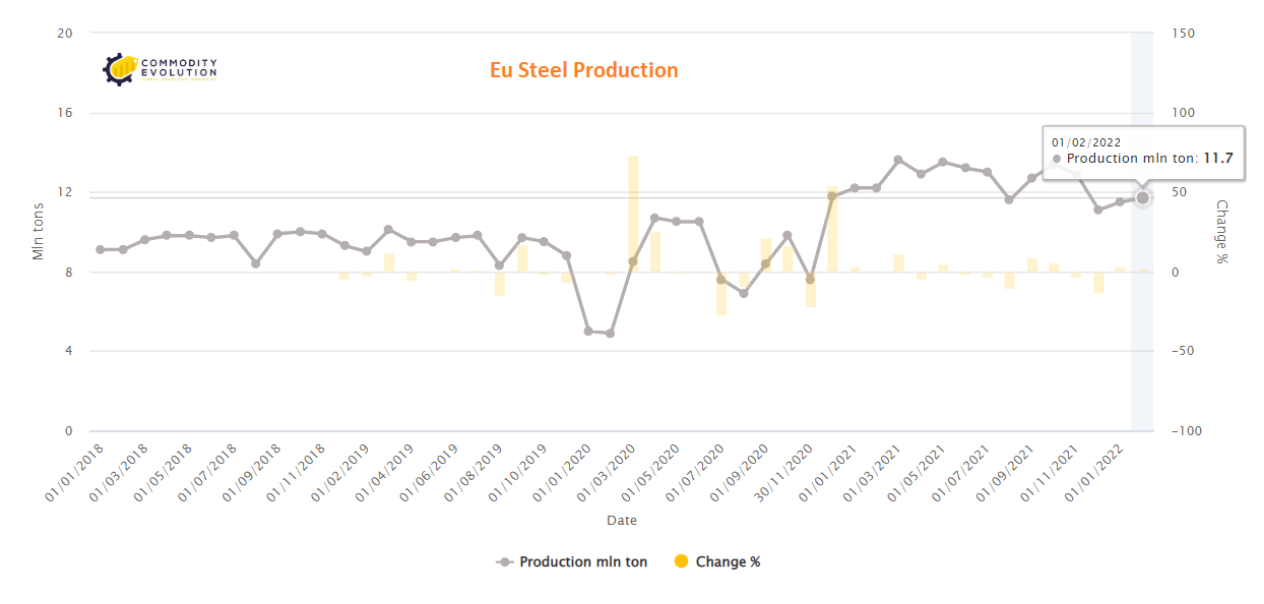

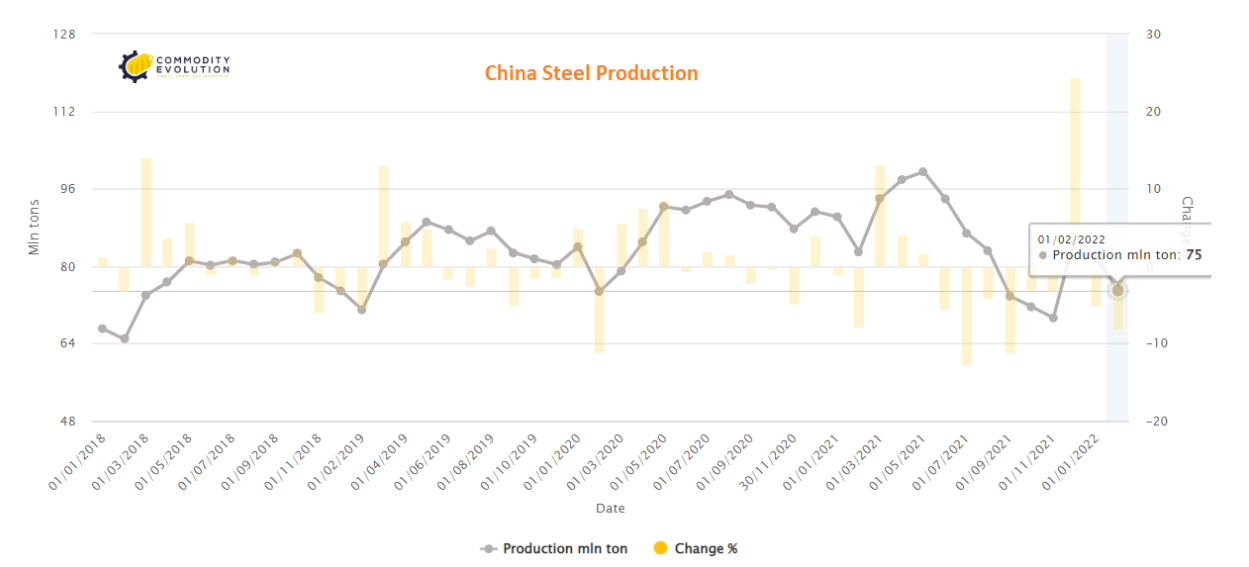

La domanda cinese di acciaio è rallentata nel 2021 a causa delle misure del governo sugli operatori immobiliari e Worldsteel si aspetta che la domanda nel 2022 rimarrà stabile a 952 milioni di tonnellate, poiché Pechino ha cercato di stimolare gli investimenti nelle infrastrutture e di stabilizzare il mercato immobiliare. Questi stimoli dovrebbero poi sostenere una crescita della domanda di acciaio dell’1% nel 2023 a 961,6 milioni di tonnellate.

Non si intravede una forte ripresa in Cina, quindi la stabilizzazione prevista nella seconda metà del 2021 in Cina potrà continuare per la maggior parte del 2022. Nonostante la contrazione in Cina, l’industria globale delle costruzioni ha recuperato nel 2021 a una crescita record del 3,4%, poiché molti paesi hanno richiesto infrastrutture come parte dei loro programmi di recupero pandemico, con la transizione energetica che dovrebbe guidare la crescita del settore per molti anni.

L’inflazione è un problema in molti mercati e potrebbe avere un effetto frenante sull’uso dell’acciaio, in particolare nei mercati delle costruzioni.

L’industria automobilistica globale è stata deludente nel 2021, colpita dalla strozzatura della supply chain, con la guerra in Ucraina che probabilmente ritarderà qualsiasi ritorno alla normalità, soprattutto in Europa.

La persistente difficoltà delle catene di fornitura, in particolare nell’industria automobilistica, ha ancora avuto un impatto nella prima parte del 2022, ma con il resto dell’anno, si attende che la situazione si dissolva e che la domanda si normalizzi in quei mercati, con il settore automobilistico che ha consumato circa il 12%-13% di tutto l’acciaio utilizzato, o circa 200 milioni di tonnellate.

Le vendite globali di veicoli elettrici sono quasi raddoppiate di anno in anno nel 2021 a 6,6 milioni di unità, o una quota dell’8,6%, dal 2,5% del 2019. Secondo Basson: “quello che stiamo vedendo finora è che gli EV stanno usando la stessa tecnologia dei veicoli precedenti e in alcuni casi usano un po’ più di acciaio per rendere le auto più forti per le batterie più pesanti, quindi, finora non abbiamo visto alcun impatto sull’uso dell’acciaio dagli EV e penso che molto probabilmente questa sarà la tendenza per i prossimi anni”.

L’uso dell’acciaio dovrebbe avere un ruolo anche nei veicoli automatizzati in futuro. “L’acciaio, se non altro, giocherà un ruolo più forte in futuro rispetto al passato, quindi siamo abbastanza ottimisti sul ruolo dell’acciaio nel mercato automobilistico e non siamo preoccupati per il mercato EV nell’industria dell’acciaio”, conclude Basson.