Loading

Loading

I prezzi dei coils laminati a caldo, del tondo per cemento armato e del rottame ferroso in Asia dovrebbero rimanere stabili nel secondo trimestre, dopo l’impennata del primo trimestre, grazie al graduale ripristino delle catene di fornitura e al fatto che i mercati continuino a valutare l’impatto dell’invasione dell’Ucraina da parte della Russia.

I prezzi dei coils laminati a caldo, del tondo per cemento armato e del rottame ferroso in Asia dovrebbero rimanere stabili nel secondo trimestre, dopo l’impennata del primo trimestre, grazie al graduale ripristino delle catene di fornitura e al fatto che i mercati continuino a valutare l’impatto dell’invasione dell’Ucraina da parte della Russia.

I fornitori di India, Giappone e Corea del Sud si sono concentrati sempre più sui mercati europei in seguito all’invasione, mentre le acciaierie cinesi stanno emergendo come fornitori dominanti in Asia. È probabile che questa tendenza continui nel 2° trimestre, dopo che l’UE ha aumentato i volumi delle quote per le importazioni di HRC dall’India del 62% e dalla Corea del Sud del 27% a partire dal 1° aprile.

L’assenza di coils di origine russa e ucraina è stimata intorno al 19% dell’offerta globale. Data l’assenza nel mercato asiatico dell’acciaio piatto proveniente da Russia, Ucraina, India e Corea del Sud, è molto probabile un ritorno in posizione dominante, nel secondo trimestre, dei laminati a caldo cinesi. L’India e la Corea del Sud hanno rappresentato il 10% delle offerte di HRC osservate in Asia nel Q2 2021 ed è probabile che il loro spostamento sulle esportazioni nel trimestre in corso veda i carichi cinesi colmare le lacune.

Un altro motivo a sostegno della crescita delle esportazioni cinesi di HRC è la debolezza della domanda interna di acciaio dovuta al crollo del mercato immobiliare che è stato aggravato da una strategia COVID-zero, insieme alle interruzioni logistiche che hanno pesato sul settore manifatturiero.

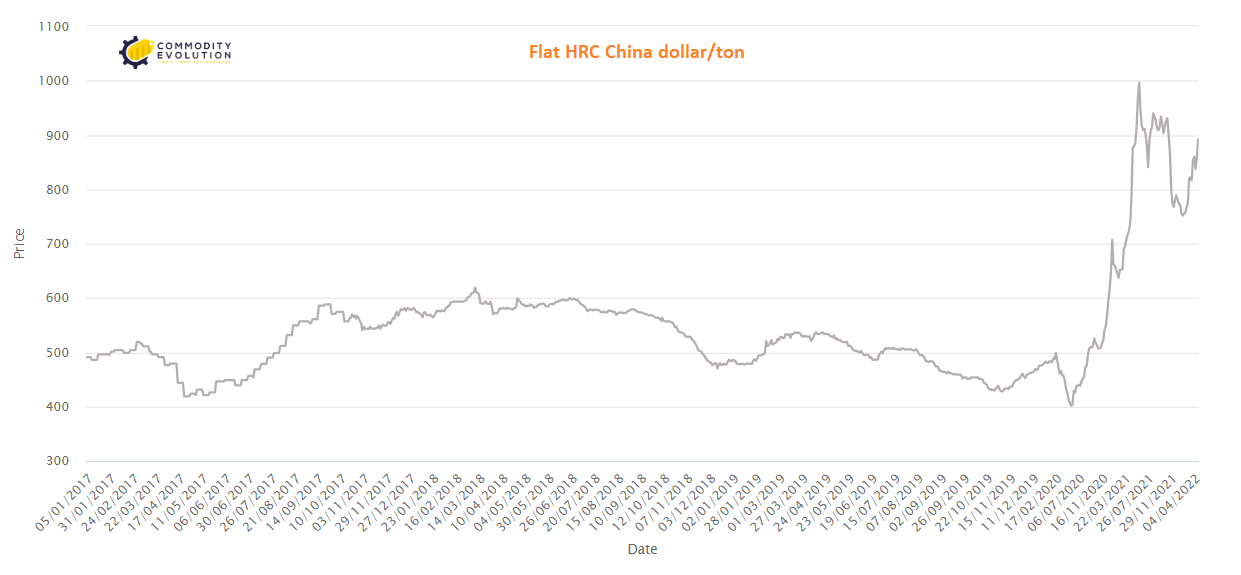

Lo spread tra l’esportazione cinese di HRC e i prezzi domestici si è allargato a 52,59 $/ton il 31 marzo da meno 17,55 $/ton il 4 gennaio, indicando che i prezzi erano notevolmente più attraenti nel mercato delle esportazioni.

Nonostante i blocchi a Tangshan e Shanghai, l’impatto sulla produzione di acciaio, in costante aumento dopo le Olimpiadi invernali di febbraio, è stato finora limitato.

Oltre alle aspettative di un mercato marittimo in crescita nel 2° trimestre, le prospettive per i prezzi degli HRC cinesi sono rialziste in quanto la domanda interna dovrebbe aumentare dopo l’allentamento delle restrizioni COVID-19. Tuttavia, la ripresa della domanda e i prezzi rimangono soggetti a qualsiasi ulteriore interruzione della catena di fornitura dovuta alla guerra in Ucraina e alla gestione del COVID-19 da parte della Cina.

Nel mercato delle billette, le preoccupazioni per l’offerta non mitigate e i costi di produzione più elevati dovuti al rialzo dei prezzi dell’energia definiranno i prezzi nel secondo trimestre. I prezzi delle billette a Tangshan sono aumentati del 13% dall’inizio del primo trimestre alla fine, mentre sono saliti del 33% su base CFR Sud-Est asiatico nello stesso periodo.

Cercando di evitare i rischi e le sanzioni associate all’acquisto di billette russe e il rischio di spedizione delle billette ucraine dal Mar Nero, i compratori asiatici hanno dovuto cercare delle alternative. Questo ha portato il numero di scambi CIS osservati ad attestarsi a uno solo a marzo, dai tre di febbraio e dai sei di gennaio.

Mentre l’offerta interna di acciaio nel primo trimestre è stata ridotta durante le Olimpiadi invernali, i blocchi pandemici in diverse città cinesi hanno portato a una riduzione dell’attività complessiva e a un’interruzione della logistica. Gli operatori di mercato si aspettano una ripresa adeguata della domanda nel 2° trimestre, se la situazione pandemica migliorerà.

Dato che il conflitto russo-ucraino non ha mostrato segni di attenuazione, gli operatori del mercato delle billette si aspettano che la scarsità dell’offerta continui nel 2° trimestre, in un momento in cui la domanda di costruzioni e infrastrutture è in ripresa in alcune parti dell’Asia.