Loading

Loading

Ad aprile i prezzi della maggior parte dei prodotti siderurgici cinesi potrebbero raggiungere nuovi massimi per quest’anno. Le politiche del governo centrale che stimolano la crescita economica dovrebbero iniziare ad avere effetto, la domanda interna di acciaio dovrebbe riprendersi dalle interruzioni della COVID-19 e le richieste di acciaio cinese da parte degli acquirenti d’oltreoceano dovrebbero essere in crescita.

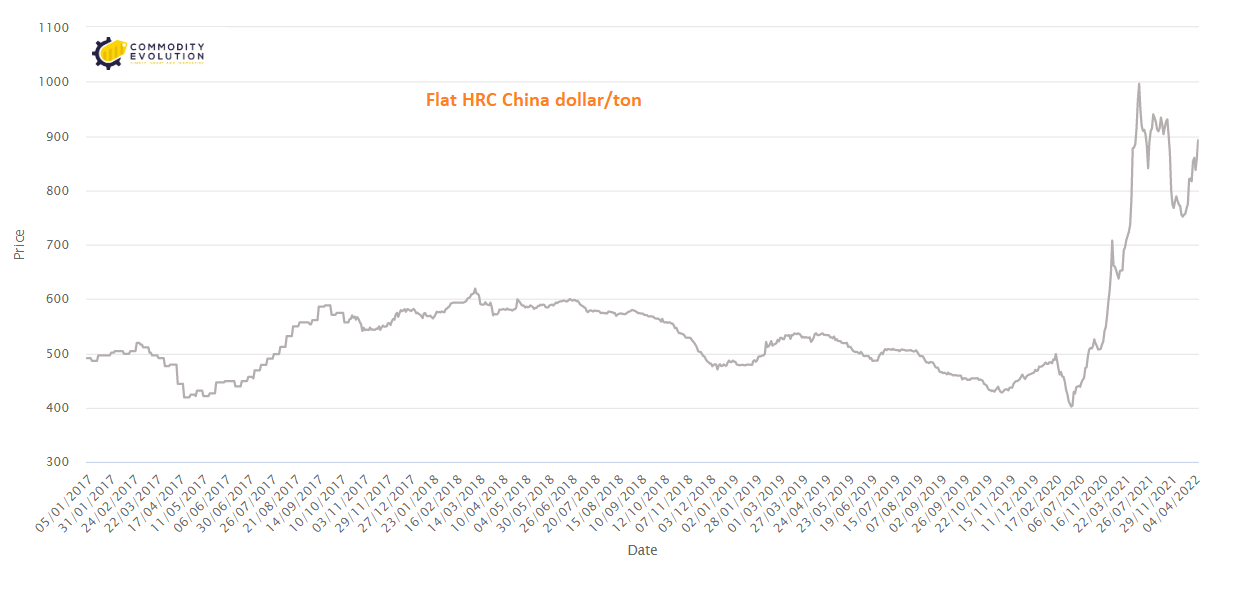

Il prezzo del tondo per cemento armato cinese (Long Rebar) ha già raggiunto gli 857 $/ton mentre il prezzo della bobina laminata a caldo (Flat HRC) si è attestato a 892 $/ton.

All’inizio di marzo, Pechino ha fissato l’obiettivo di crescita economica del paese per quest’anno al 5,5%, e questo mese sarà un periodo cruciale per raggiungerlo. L’effetto delle politiche di sostegno, già evidente nel settore delle infrastrutture, stimolerà la domanda di acciaio e la fiducia del mercato dell’acciaio questo mese.

Il 30 marzo, i dati del China Public Private Partnerships (PPP) Center del Ministero delle Finanze (MoF) hanno mostrato che 21 progetti PPP sono stati aggiunti al sistema nel mese di febbraio, con un investimento totale di 10 trilioni di Yuan (1,6 miliardi di dollari) superiore di un enorme 212% rispetto al mese o del 298% rispetto all’anno.

I progetti PPP formano il pilastro centrale delle attività di infrastrutture e lavori pubblici della Cina in generale. Inoltre, 51 progetti PPP hanno iniziato la costruzione nel mese di febbraio, con un investimento totale di 10,4 miliardi di Yuan, superiore del 74,4% sul mese o del 133,8% sull’anno. Questa mostra che “il settore delle infrastrutture sta guadagnando vigore nel sostenere la crescita economica della Cina.

Tuttavia, per il settore immobiliare cinese, una componente chiave del consumo interno di acciaio, non ha mostrato chiari segni di miglioramento, nonostante il continuo allentamento dei controlli da parte del governo per oltre metà anno.

Pechino dovrà quindi continuare a fare sforzi per allentare le restrizioni che ostacolano il settore immobiliare e per generare più liquidità sul mercato.

Dal 1° al 24 marzo, le vendite di nuove proprietà residenziali in 60 città chiave della Cina sono diminuite del 50% rispetto all’anno precedente, un tasso molto più veloce del 28% registrato a febbraio. Nel frattempo, anche le vendite di abitazioni già possedute sono diminuite del 39% su base annua, un calo altrettanto pesante di quello del 38% su base annua di febbraio.

Sotto la pressione dello scoppio del conflitto Russia-Ucraina e la rinascita del COVID-19 all’interno della Cina, la crescita economica del paese è già rallentata, con molte istituzioni nazionali che stimano la crescita del primo trimestre al 5,1%, sotto l’obiettivo di Pechino del 5,5% per l’intero anno.

Ciò significa che la crescita nei restanti tre trimestri dovrà essere forte per raggiungere l’obiettivo di crescita annuale.

Oltre al sostegno che il settore siderurgico può aspettarsi dalle politiche macroeconomiche questo mese, il recupero del consumo di acciaio, che è stato ritardato dalle restrizioni imposte da COVID-19 a marzo, dovrebbe avvenire questo mese.

Nel mese di marzo, il consumo apparente di acciaio della Cina è stato stimato a 48,6 milioni di tonnellate, con un notevole calo di 6,5 milioni di tonnellate o dell’11,7% rispetto all’anno precedente, perché la pandemia ha ostacolato il consumo interno di acciaio e le consegne di acciaio finito.

Marzo e aprile dovrebbero essere i mesi di punta per il consumo di acciaio cinese, con la fine del freddo invernale che rende nuovamente possibile l’attività edilizia all’aperto. Pertanto, dopo le interruzioni di marzo, questo mese il consumo di acciaio potrebbe recuperare 3-4 milioni di tonnellate rispetto al mese scorso.

Anche se in alcune province le restrizioni (per prevenire la diffusione del virus) dureranno fino all’inizio o addirittura a metà aprile, in altre regioni come il Guangdong della Cina meridionale, il Tangshan della Cina settentrionale, il Jiangsu e lo Zhejiang della Cina orientale, la pandemia è gradualmente sotto controllo e le restrizioni sono state allentate.

Il mercato globale dell’acciaio sta riequilibrando la sua domanda con l’assenza di forniture di acciaio da Russia e Ucraina, con conseguente aumento della domanda di prodotti siderurgici cinesi.

Dal punto di vista dell’offerta, per questo mese, l’offerta interna di acciaio della Cina dovrebbe recuperare solo 3,6 milioni di tonnellate, anche se le restrizioni sulle acciaierie della Cina settentrionale sono state rimosse dopo la fine dei giochi paraolimpici e degli incontri politici annuali a Pechino a marzo.

La lentezza della ripresa della produzione è in parte una conseguenza dei produttori di forni elettrici ad arco (EAF) che stanno riducendo la produzione a causa delle perdite mentre le importazioni di bramme e billette dall’estero dovrebbero essere inferiori, poiché i prezzi interni sono molto più bassi di quelli d’oltreoceano.

L’impennata dei costi di produzione dell’acciaio e gli scarsi profitti delle acciaierie cinesi continueranno a sostenere i prezzi dell’acciaio anche questo mese. Inoltre, i costi di produzione effettivi delle acciaierie cinesi potrebbero aumentare ulteriormente questo mese a causa degli aumenti dei prezzi del minerale di ferro, del coke e dell’energia a marzo. I costi di singhiozzo “non solo sosterranno i prezzi, ma li spingeranno anche a un livello più alto.

I fondamentali del mercato interno dell’acciaio, il divario dei prezzi tra il mercato cinese dell’acciaio e quelli esteri, il sostegno che l’industria può ottenere dal settore delle infrastrutture in particolare, tutti questi fattori creano spazio per la crescita dei prezzi dell’acciaio. Tuttavia, si consiglia cautela, poiché l’offerta interna potrebbe aumentare più velocemente del previsto, la lotta contro la pandemia potrebbe durare più a lungo del previsto e la domanda di acciaio all’estero potrebbe essere inferiore alle previsioni.