Loading

Loading

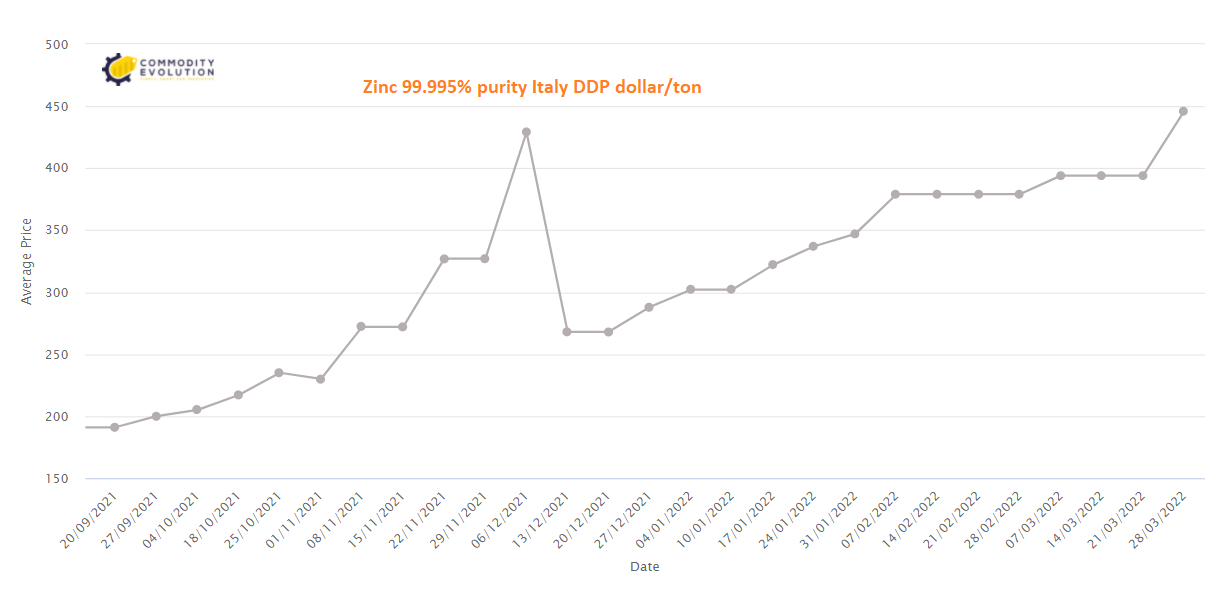

Lo zinco del London Metal Exchange ha registrato un nuovo massimo storico di 4.861 dollari per tonnellata all’inizio di questo mese, eclissando il precedente picco del 2006 di 4.580 dollari per tonnellata.

Lo zinco del London Metal Exchange ha registrato un nuovo massimo storico di 4.861 dollari per tonnellata all’inizio di questo mese, eclissando il precedente picco del 2006 di 4.580 dollari per tonnellata.

Il picco dell’8 marzo è stato superato nel giro di poche ore e sembrava molto simile alla chiusura forzata di posizioni per coprire le richieste di margine del mercato del nichel, che stava implodendo in quel momento prima di essere sospeso.

L’invasione russa dell’Ucraina, che Mosca chiama un’operazione militare speciale, non ha un impatto diretto sull’offerta di zinco, poiché le esportazioni russe sono trascurabili.

Ma l’aumento risultante dei prezzi dell’energia sta mettendo più pressione sulle fonderie europee già in difficoltà. I compratori europei stanno pagando premi fisici record oltre ai prezzi record dell’LME, un segno tangibile di scarsità che ora comincia a diffondersi sul mercato nordamericano.

Il mondo non sta ancora esaurendo il metallo ma un mercato che fino a pochi mesi fa era atteso in un surplus di offerta ora le cose sembrano cambiare.

L’impianto Auby di Nyrstar in Francia è tornata ad una produzione parziale dopo essere stata chiusa a gennaio a causa dell’aumento dei costi energetici. Ma i tassi di funzionamento delle tre fonderie europee, con una capacità annuale combinata di 720.000 tonnellate, continueranno ad essere ridotti con tagli di produzione totali previsti fino al 50%.

Chiaramente prezzi elevati dell’elettricità in Europa significano che non è economicamente fattibile far funzionare i siti a piena capacità. In “cura e manutenzione” è il sito di Glencore da 100.000 tonnellate all’anno di Portovesme in Italia, un’altra vittima della crisi energetica.

La fusione dello zinco è un’attività ad alta intensità energetica e queste fonderie erano già in difficoltà prima che l’invasione della Russia mandasse i prezzi dell’elettricità in Europa ancora più in alto.

Premi fisici da record, pagati in aggiunta al prezzo cash dell’LME, attestano la carenza regionale di metallo. Il premio per lo zinco di grado speciale al porto belga di Anversa è salito a 450 dollari la tonnellata dai 170 dollari dello scorso ottobre, prima che la crisi del riscaldamento invernale si facesse sentire.

Il premio italiano è esploso da 215,00 a 462,50 dollari per tonnellata nello stesso periodo.

I magazzini LME in Europa detengono solo 500 tonnellate di zinco – tutte al porto spagnolo di Bilbao e quasi tutte le 25 tonnellate cancellate in preparazione del carico fisico.

Le scorte registrate dall’LME negli Stati Uniti ammontano a 25.925 tonnellate e il tonnellaggio disponibile è ancora più basso, 19.825 tonnellate. L’anno scorso, in questo periodo, solo New Orleans aveva quasi 100.000 tonnellate di zinco.

Circa l’80% dell’inventario di zinco registrato dalla LME si trova attualmente nelle località asiatiche, prima fra tutte Singapore, che detiene 81.950 tonnellate.

C’è anche molto metallo nei magazzini dello Shanghai Futures Exchange. Le scorte registrate hanno visto la solita impennata stagionale delle vacanze del Nuovo Anno Lunare, passando da 58.000 tonnellate all’inizio di gennaio alle attuali 177.826 tonnellate.

Evidentemente i compratori asiatici non sono ancora stati colpiti dall’imminente crisi delle forniture in Europa e c’è molto potenziale per una ridistribuzione all’ingrosso delle scorte da est a ovest.

Questo è quello che è successo l’anno scorso nel mercato del piombo, la Cina ha esportato il suo surplus per aiutare a colmare le lacune nella catena di approvvigionamento occidentale. Il piombo, tuttavia, dovrebbe anche servire come avvertimento che il riequilibrio globale può essere un affare lento e prolungato a causa dei continui blocchi nel settore delle spedizioni.

Il continente europeo rappresenta circa il 16% della produzione globale raffinata e la perdita di produzione dovuta alla crisi energetica regionale ha sconvolto il mercato dello zinco.

Quando l’International Lead and Zinc Study Group (ILZSG) si è riunito l’ultima volta in ottobre, ha previsto un’eccedenza di fornitura globale di 217.000 tonnellate per il 2021. Questo era già una forte riduzione dalla sua precedente valutazione di aprile di un eccesso di produzione di 353.000 tonnellate.

Il calcolo più recente del gruppo è che il surplus previsto si è trasformato in un deficit di 194.000 tonnellate l’anno scorso. La differenza è stata quasi interamente dovuta a una crescita della produzione raffinata inferiore alle previsioni, che è stata solo dello 0,5% rispetto a una previsione di ottobre del 2,5%.

Con le fonderie cinesi che si stanno riprendendo dai loro problemi di alimentazione all’inizio dell’anno, la decelerazione del quarto trimestre è stata in gran parte dovuta ai tassi di produzione più bassi delle fonderie europee. L’entità dello spostamento verso l’alto dei prezzi dell’energia, non solo a pronti ma lungo tutta la curva a termine, pone un punto interrogativo a lungo termine sulla redditività della produzione europea di zinco.