Loading

Loading

I prezzi del rame sono rimasti rimasti sereni in mezzo al caos che ha travolto il London Metal Exchange (LME) questo mese.

Il mercato londinese del rame è stato brevemente scosso dal crollo dei margini che ha innescato la sospensione dell’8 marzo del mercato del nichel LME, con un picco di breve durata fino a un nuovo massimo storico di 10.845 dollari per tonnellata.

Ma da allora il rame a tre mesi dell’LME ha fatto poco più che galleggiare, scambiando l’ultima volta a 10.340 dollari per tonnellata.

Questo è dovuto in parte al fatto che il contratto di rame di Londra era già sottotono dopo il suo periodo di turbolenza nell’ottobre dell’anno scorso, quando l’LME è intervenuto per limitare la forte backwardation che caratterizzava i prezzi in quell’arco temporale.

E anche perché il rame sembra molto meno esposto a un’interruzione dell’offerta russa rispetto ad altri metalli industriali come il nichel, che è stato scosso fino al punto di rottura dall’invasione russa dell’Ucraina.

La Russia sicuramente è un grande produttore di rame con una produzione raffinata di circa un milione di tonnellate all’anno, che rappresenta circa il 4% della produzione globale.

È anche un grande esportatore sia di metallo grezzo che di fili di rame, ma non ha la stessa posizione di comando nelle catene di approvvigionamento occidentali come, per esempio, nel palladio, dove Norilsk Nickel da solo rappresenta il 45% della produzione globale.

Inoltre, gran parte di ciò che viene esportato finisce in Cina, che assorbe circa 400.000 tonnellate all’anno di rame russo. Il presupposto è che il resto del mondo può vivere anche senza il rame russo e che la Cina assorbirà semplicemente ciò che viene spostato dai mercati occidentali.

È probabilmente uno dei motivi per cui il comitato del rame del LME, che rappresenta un ampio spettro di consumatori, produttori e commercianti, si è sentito in grado di votare per un divieto di nuove consegne di rame russo alla borsa. Tuttavia, l’esecutivo del LME ha chiarito che non è nel suo business anticipare i governi sull’imposizione di sanzioni e non ha intenzione di vietare unilateralmente qualsiasi metallo russo.

I flussi delle esportazioni russe di rame sono più articolati di quanto non sembri a prima vista e le cifre dell’anno scorso sono un punto di partenza. Secondo l’International Trade Commission (ITC), le esportazioni del paese di rame raffinato grezzo hanno totalizzato 463.000 tonnellate nel 2021, il flusso annuale più basso dal 2014.

Questo riflette una produzione significativamente inferiore a Norilsk Nickel a causa di inondazioni nella miniera e di interruzioni del commercio dovute a una tassa temporanea del 15% sulle esportazioni tra agosto e dicembre.

Vale la pena notare che le esportazioni di gennaio sono state di ben 117.000 tonnellate, rispetto alle 35.500 tonnellate del gennaio 2021, il che attesta l’effetto rigonfiamento dei flussi in uscita intorno alla tassa.

Le esportazioni hanno avuto una media di circa 700.000 tonnellate nel periodo 2018-2020, integrate da 150.000 tonnellate di filo di rame. Tuttavia, i dati commerciali dell’anno scorso evidenziano una svolta significativa nel flusso di rame russo verso la Cina. La Russia ha calcolato 155.000 tonnellate in uscita verso la Cina, ma la Cina ha registrato 403.000 tonnellate di metallo russo in entrata.

E’ chiaro che una quantità significativa del rame russo spedito nei Paesi Bassi, la seconda destinazione più grande dopo la Cina, viene fatta passare attraverso sistemi commerciali fisici/LME prima di dirigersi verso Shanghai.

Anche se c’è un collegamento ferroviario diretto tra la Russia e la Cina, attualmente usato per trasportare i concentrati di rame, ha poca capacità di riserva per il metallo raffinato.

La maggior parte delle esportazioni di rame raffinato del paese verso la Cina scorre attraverso il Mar Nero o attraverso porti europei come Rotterdam. Entrambe le rotte di trasporto stanno diventando sempre più problematiche, dato che l’auto-sanzione da parte delle società di logistica interrompe il commercio marittimo della Russia.

Finché i vincoli di spedizione non si placheranno, queste unità di rame saranno probabilmente dislocate dal mercato, questo implica una riduzione fino a 50-60kt al mese della fornitura di rame al mercato raffinato ex-Russia.

Finché i vincoli di spedizione non si placheranno, queste unità di rame saranno probabilmente dislocate dal mercato, questo implica una riduzione fino a 50-60kt al mese della fornitura di rame al mercato raffinato ex-Russia.

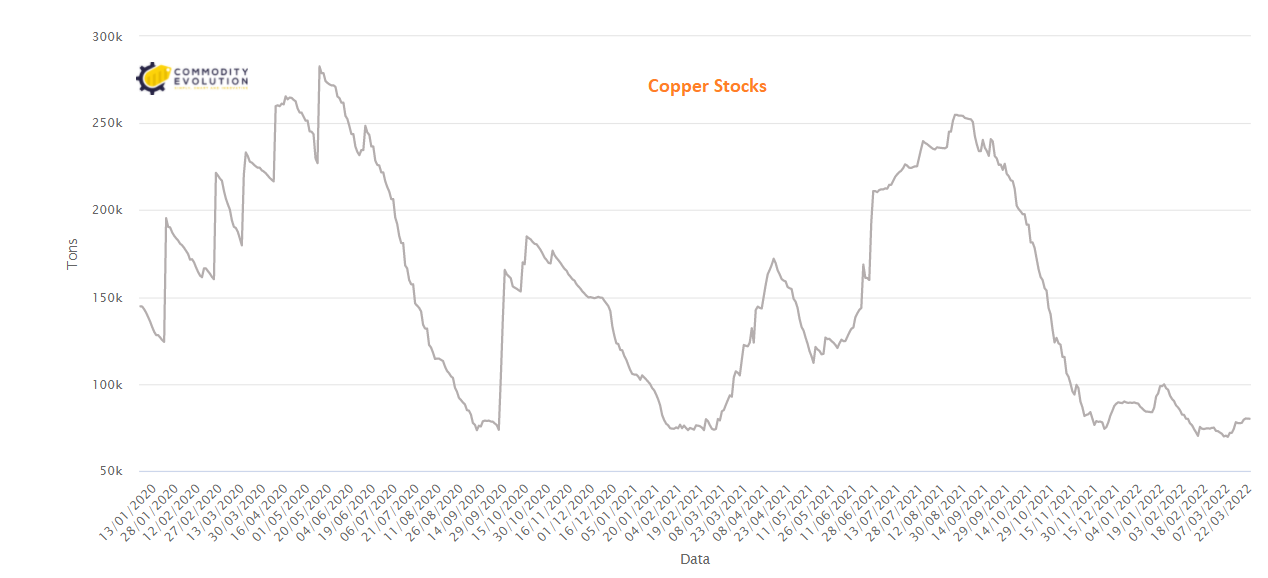

Le scorte di scambio globali sono basse. Ci sono attualmente 276.000 tonnellate di rame nei magazzini di LME, Shanghai Futures Exchange e CME.

L’inventario totale è aumentato di 85.800 tonnellate finora quest’anno, ma questo è dovuto all’accumulo stagionale di scorte in Cina intorno alle feste del nuovo anno lunare. Rispetto a questo periodo dell’anno scorso, la copertura delle scorte di scambio è scesa di 121.000 tonnellate.

Le scorte LME sono scese di quasi 9.000 tonnellate dall’inizio dell’anno e con 79.975 tonnellate sono equivalenti a poco più di un giorno di utilizzo globale.

In base a qualsiasi parametro storico, le scorte dell’LME sono vicine all’esaurimento e sono altamente vulnerabili a qualsiasi nuovo acquisto, come quello visto nel periodo precedente alla stretta dell’ottobre scorso.

Il rame russo non è ancora sanzionato e non sarà vietato dall’LME, almeno per ora. E anche se lo fosse, non c’è dubbio che troverebbe una sistemazione pronta in Cina. Ma portarlo in Cina significa trasportarlo attraverso l’Europa e questo diventa ogni giorno più difficile. Un riaggiustamento dei flussi commerciali del rame russo potrebbe non essere così liscio come molti potrebbero aspettarsi.

Resta sintonizzato con Commodity Evolution per ottenere aggiornamenti fondamentali sul mercato industriale.

Se non sei abbonato e vuoi usufruire in pieno dello potenzialità della piattaforma puoi richiedere una prova gratuita dei nostri servizi per 2 settimane Prova Gratuita oppure contattaci per ricevere maggiori informazioni Contattaci