Loading

Loading

I prezzi del rame sono saliti bruscamente dopo l’invasione russa dell’Ucraina, poiché l’interruzione delle rotte commerciali e le sanzioni economiche limitano le forniture.

Subito dopo l’invasione il prezzo è sceso a 9.918 dollari per tonnellata, ma poi, con l’annuncio delle sanzioni, il prezzo è salito a 10.592 $/ton (massimi del 4 marzo 2022). La Russia produce circa il 3,5% del rame mondiale e le sanzioni probabilmente ne limiteranno l’accesso.

I prezzi del rame erano scesi a gennaio, poiché il mercato era nervoso per le potenziali mosse degli Stati Uniti di alzare i tassi di interesse e ridurre la spesa, il che ha spostato il denaro dalle attività più rischiose al dollaro.

Oltre alla guerra in Ucraina, i mercati dei metalli industriali sono diventati sempre più volatili con le preoccupazioni per gli effetti della variante Omicron sulla crescita economica, le restrizioni di approvvigionamento energetico in Cina che riducono la produzione e il graduale rilassamento delle politiche monetarie negli Stati Uniti. Il rame è spesso considerato un barometro dell’attività economica a causa del suo ampio utilizzo in settori come la generazione e la trasmissione di energia, le telecomunicazioni e la produzione di automobili.

Le notizie sul rame sono state dominate dalla carenza di energia in Cina, che ha spinto i governi locali a razionare la fornitura agli utenti industriali. Questo, a sua volta, ha ridotto la produzione di metallo. E gli alti prezzi dell’energia a livello internazionale hanno fatto salire i costi di produzione, con il petrolio Brent che ha raggiunto i massimi di tre anni e i prezzi del gas naturale in Europa che hanno raggiunto livelli record.

Quali sono i fattori che potrebbero portare i prezzi a generare ulteriori massimi

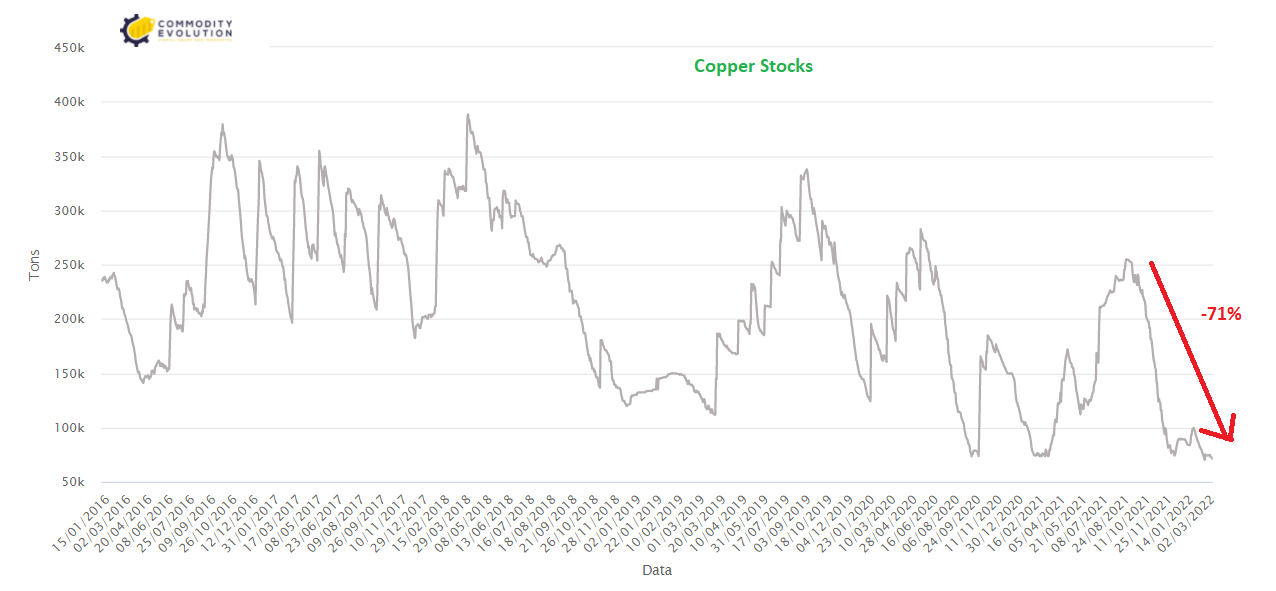

- Le scorte ai magazzini Lme ai minimi assoluti: dal settembre 2021, dove le scorte ai magazzini ufficiali Lme erano fissate a quota 253.000 tons, sono crollate fino ai minimi assoluti in area 71.375 tons, con un crollo del 71%.

- I continui potenziali scioperi nelle miniere del Sud America: la comunità del distretto di Coporaque ha riferito a metà febbraio che avrebbe ripreso il blocco stradale contro la miniera. La strada che porta a Las Bambas è un punto critico delle proteste. Decine di comunità andine impoverite si trovano lungo i 400 km di strada sterrata tortuosa, che si sono spesso lamentate del fatto che i camion della miniera inquinano l’ambiente mentre la compagnia non è riuscita a migliorare la loro qualità di vita. Dall’apertura nel 2016, la strada mineraria è stata bloccata per più di 400 giorni da diversi gruppi, influenzando la produzione di rame della miniera. I recenti blocchi sono diventati un grosso grattacapo per il governo di sinistra di Pedro Castillo, che ha promesso di dare priorità ai bisogni dei peruviani emarginati, ma richiede anche le entrate fiscali delle miniere per finanziare programmi sociali. Las Bambas da sola rappresenta l’1% del prodotto interno lordo del paese e ha già sospeso le operazioni a dicembre a causa di un blocco.

- Produzione cilena in calo: il Cile, il più grande paese produttore di rame, ha appena registrato la sua produzione di gennaio più bassa dal 2011 (429.923 ton), ultimo segnale rialzista per i mercati globali del metallo. La produzione è crollata il mese scorso del 15% rispetto a dicembre e del 7,5% rispetto al gennaio 2021. La produzione cilena è tipicamente più bassa nel nuovo anno, e può rifluire a seconda se le miniere stanno incontrando sezioni di minerale di qualità superiore o inferiore. Alcune miniere possono recuperare i lavori di terra e la manutenzione che è stata rimandata durante la pandemia. Dopo più di un decennio di siccità, la scarsità d’acqua può anche giocare un ruolo nelle operazioni del Cile centrale. Allo stesso tempo, le piogge stagionali durante il cosiddetto inverno degli altipiani possono aver avuto un impatto su alcune operazioni dell’estremo nord. Qualunque sia la ragione, il crollo della produzione cilena a gennaio, dopo un calo dell’1,9% l’anno scorso, offre poco sollievo a un mercato globale caratterizzato da basse scorte e prezzi elevati.

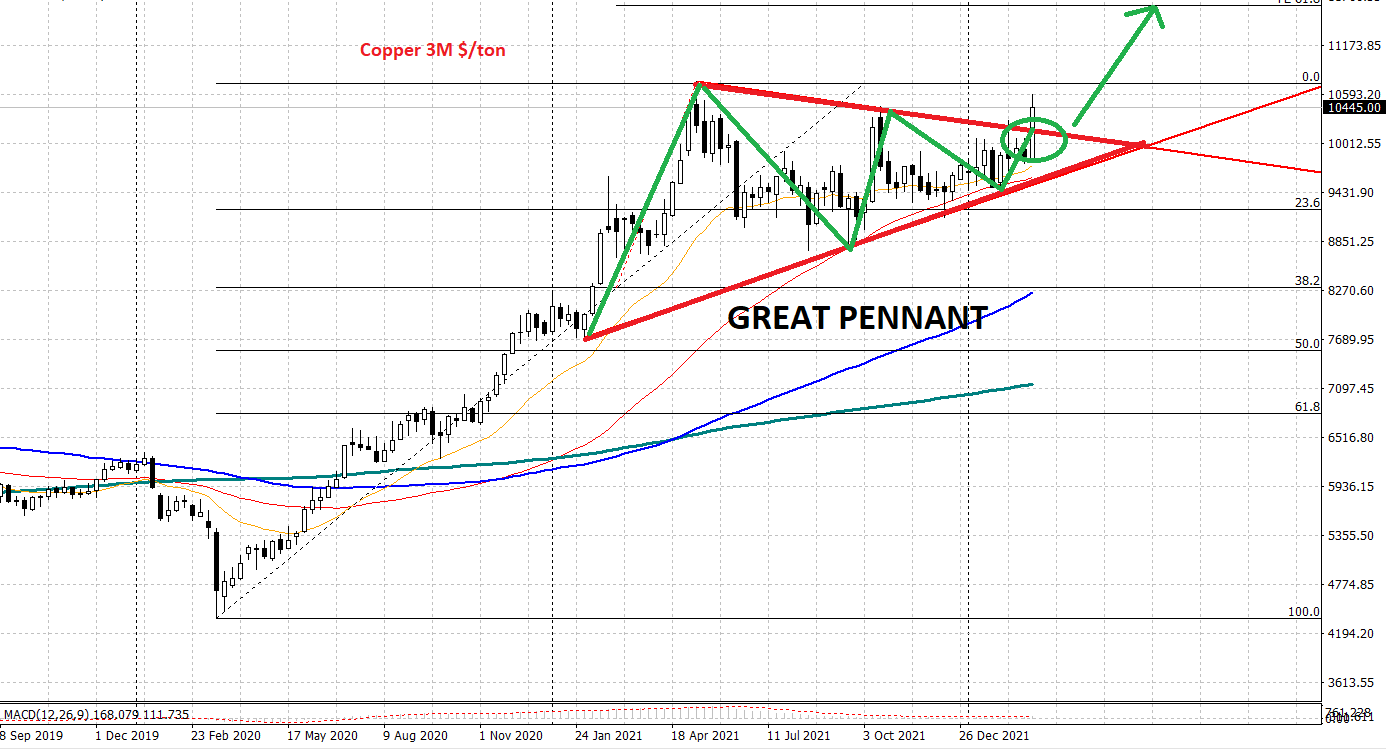

- Sul fronte tecnico grafico: la violazione al rialzo confermata a livello settimanale della parte superiore del pennant rialzista a 10.150 $/ton suggerisce un grande breakout che potranno riportare le quotazioni a livelli ben superiori rispetto ai massimi del maggio 2021 a quota 10.730 $/ton.

Sicuramente quest’ultimi livello saranno i primi target nel breve termine che potranno essere raggiunto dai prezzi, con possibili alti picchi di volatilità al suo avvicinamento. Una volta superata anche questa barriera i prezzi non avranno ulteriori blocchi, con potenziali estensioni dell’attuale rialzo verso 12.300 $/ton nel medio termine.

Analisi a curi dell’Ufficio Studi di Commodity Evolution