Loading

Loading

La catena globale di approvvigionamento del cobalto è destinata a rimanere altamente concentrata geograficamente nei prossimi anni, nella Repubblica Democratica del Congo per la produzione mineraria e in Cina per la raffinazione, il che porrà probabilmente delle sfide di approvvigionamento per i produttori di batterie.

La catena globale di approvvigionamento del cobalto è destinata a rimanere altamente concentrata geograficamente nei prossimi anni, nella Repubblica Democratica del Congo per la produzione mineraria e in Cina per la raffinazione, il che porrà probabilmente delle sfide di approvvigionamento per i produttori di batterie.

Eppure l’industria globale del cobalto è destinata a ricevere una spinta significativa dal passaggio mondiale a un’economia verde, poiché il metallo blu ferromagnetico è un componente chiave delle batterie ricaricabili ed è apprezzato per le sue caratteristiche di stabilità, durezza, anti-corrosione e resistenza alle alte temperature.

Utilizzato storicamente come pigmento, grazie al suo colore blu luminoso, il metallo è oggi utilizzato principalmente nei precursori e nei catodi delle batterie ricaricabili (56% del consumo totale a partire dal 2021). L’impiego del cobalto come catodo delle batterie ricaricabili migliora efficacemente la loro densità energetica, la potenza e le prestazioni rispetto alle batterie senza cobalto.

Il cobalto è anche utilizzato nella produzione di leghe a base di nichel (13% del consumo totale) che sono ampiamente utilizzate nell’industria aerospaziale, nella produzione di utensili (8% del consumo totale) e infine in quantità minori in pigmenti, saponi e come catalizzatori.

L’uso finale del cobalto è principalmente nell’elettronica portatile (36,3% del consumo globale), come gli smartphone e i computer portatili, mentre le applicazioni automobilistiche rappresentano anch’esse una quota importante (23%) che spingeranno la domanda di cobalto nei prossimi decenni.

Il cobalto viene recuperato principalmente come sottoprodotto dell’estrazione del rame e del nichel, e la sua disponibilità dipende dall’estrazione in corso dei metalli che lo ospitano. I depositi di rame-cobalto ospitati nei sedimenti stratigrafici, soprattutto nella RDC e nello Zambia, rappresentano la più grande fonte mondiale di cobalto, seguita dai depositi di laterite di nichel-cobalto (che si trovano principalmente in Australia, Cuba, Nuova Caledonia, Madagascar, Papua Nuova Guinea e nelle Filippine) e infine dai depositi magmatici di nichel-rame-cobalto-PGM (principalmente in Canada, Russia e Sudafrica).

Mentre le croste ricche di cobalto sul fondo dell’oceano potrebbero contenere fino a 1bnt di risorse di cobalto, l’estrazione in alto mare è ancora agli inizi, dati gli ovvi limiti tecnologici ed economici.

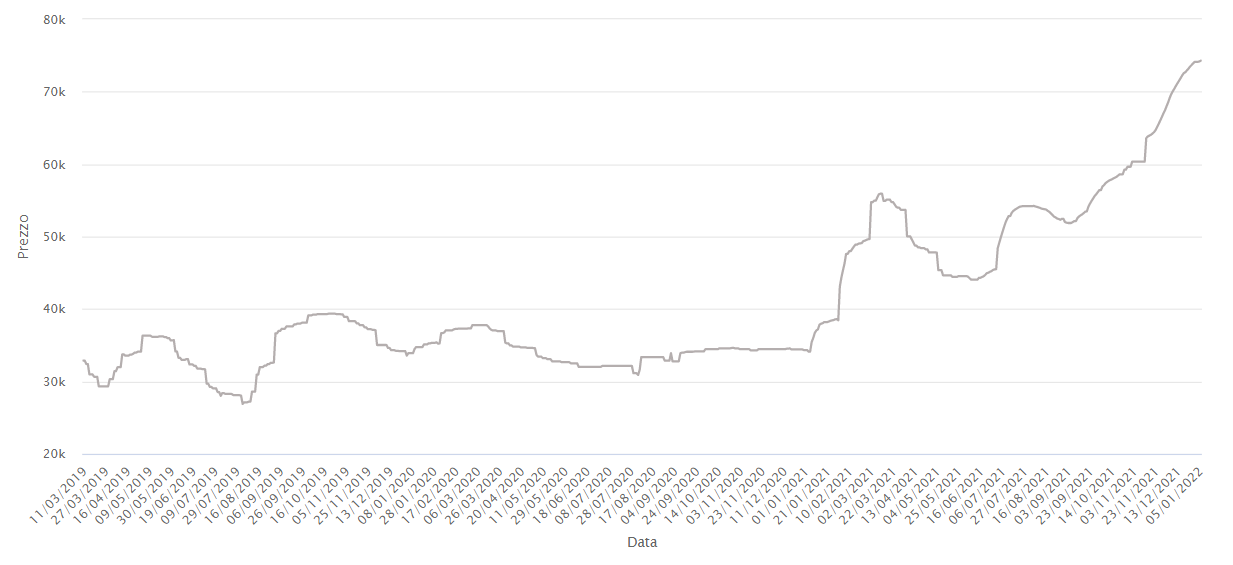

Ci si attende prezzi del solfato di cobalto in una tendenza al rialzo nei prossimi 2-3 anni, poiché la domanda dei produttori di batterie continua a superare l’offerta.

L’accelerazione dei nuovi veicoli elettrici della Cina guiderà in gran parte la domanda globale di solfato di cobalto nel breve e medio termine mentre la crescente penetrazione dei veicoli elettrici in Europa nel prossimo decennio sosterrà la domanda nel lungo termine.

L’Australia detiene un potenziale di crescita significativo nel panorama dei produttori di cobalto, con molteplici progetti integrati di cobalto. La crescita produttiva sarà limitata in Europa e Nord America nei prossimi anni a causa della mancanza di risorse e progetti. La rivoluzione delle batterie detterà sempre più le tendenze della produzione di cobalto, con la maggior parte del cobalto raffinato globale che viene convertito in forme chimiche che vengono utilizzate nelle batterie ricaricabili in opposizione al cobalto metallico che viene utilizzato principalmente in altre industrie.

La visione resta ottimistica sui nuovi progetti di cobalto che dovrebbero andare online nel prossimo decennio. Molti sono ancora nella fase di pre-fattibilità, soprattutto in Australia, e potrebbero non arrivare alla fine a causa della mancanza di finanziamenti o dell’opposizione ambientale.