Loading

Loading

Il rame LME si è avviato verso la più grande perdita settimanale da settembre, a causa delle preoccupazioni sulla domanda da parte della Cina, principale consumatore, e di un dollaro statunitense in fase di recupero.

Il rame LME si è avviato verso la più grande perdita settimanale da settembre, a causa delle preoccupazioni sulla domanda da parte della Cina, principale consumatore, e di un dollaro statunitense in fase di recupero.

Il rame a tre mesi al London Metal Exchange si è attestato a 8.203 $/ton, in flessione dello 0,28% (ore 11:10 Italia) rispetto alla chiusura del giorno precedente e in calo del 2,80% rispetto all’apertura di inizio settimana.

Tuttavia prestare attenzione, perché l’attuale calo dei prezzi ha raggiunto un livello estremamente importante, area 8.190 $/ton, il 61,8% di ritracciamento di Fibonacci (supporto molto rilevante). Da valutare eventuali rimbalzi proprio da questi livelli.

Rame – 3 mesi $/ton giornaliero

Lo Shanghai Futures Exchange è rimasto chiuso oggi e la prossima settimana per le festività del Capodanno lunare.

La prolungata crisi del settore immobiliare in Cina ha pesato sul sentiment, dato che l’edilizia è uno dei principali consumatori di metalli di base. I dati di giovedì hanno mostrato il maggior calo dal 2009 dei prezzi al consumo, aggravando le preoccupazioni per la domanda a breve termine.

La seconda economia mondiale ha anche dovuto affrontare il crollo dei mercati azionari, che ha provocato una serie di azioni di salvataggio da parte di Pechino. Le scorte pre-vacanziere di quest’anno si sono rivelate inferiori rispetto al passato, prevedendo che i problemi del settore immobiliare si tradurranno in una scarsa domanda di tubi e nastri di rame per tutto l’anno.

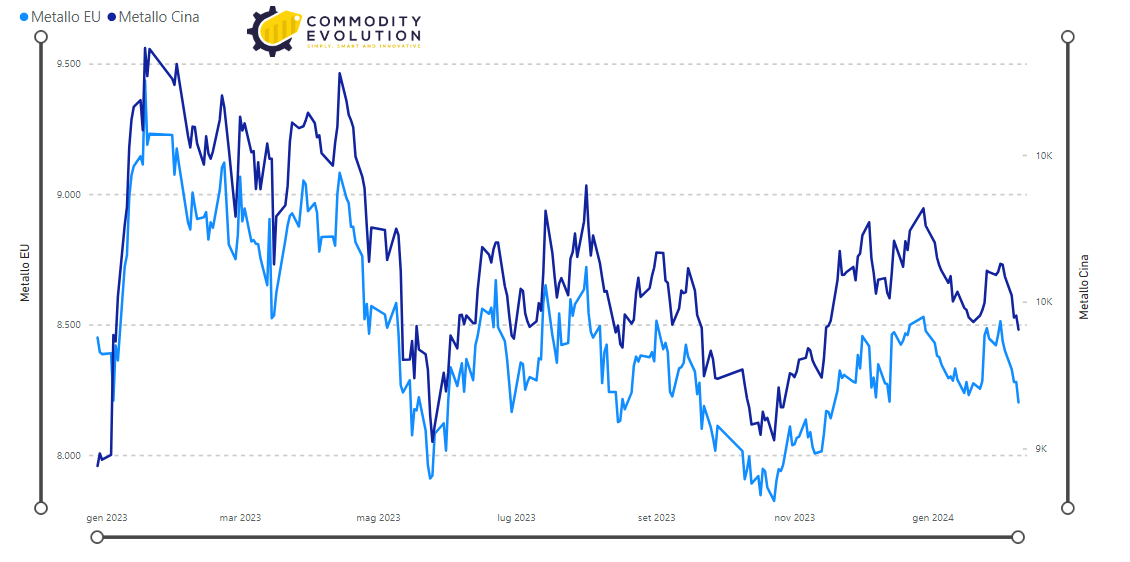

Rame Cash $/ton LME VS Rame Cash $/ton Shanghai – Powered by Commodity Evolution

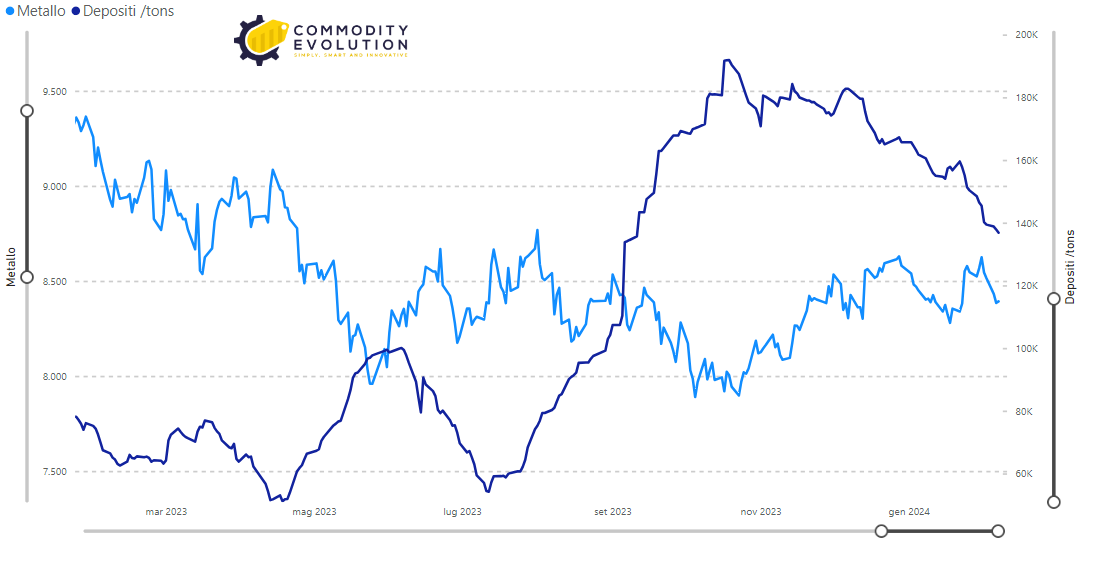

I recenti acquisti deludenti e la produzione di gennaio di rame raffinato più alta del previsto hanno fatto aumentare le scorte. Questa settimana le scorte di rame su garanzia sull’SHFE sono aumentate per la settima settimana consecutiva, raggiungendo il livello più alto dal maggio 2023.

Al contrario, le scorte del rame LME hanno mostrato invece un proseguo della flessione, raggiungendo le 136.825 ton, in calo del 17,42% rispetto all’inizio del 2024.

Confronto grafico Rame 3 mesi $/ton VS Depositi LME VS – Powered by Commodity Evolution

A pesare sul mercato è stato anche il dollaro, dopo che i dati sui sussidi di disoccupazione degli Stati Uniti hanno evidenziato ancora una volta la tenuta del mercato del lavoro, rafforzando il messaggio della Federal Reserve secondo cui è improbabile che i tassi di interesse vengano tagliati nel breve termine.

Chiaramente, un dollaro più forte rende più costoso l’acquisto della materia prima a prezzo in valuta europea.

Eur/Usd VS Dollar index giornaliero