Loading

Loading

La World Steel Association (Worldsteel) ha pubblicato un aggiornamento dello Short Range Outlook (SRO) per il 2023 e il 2024. L’associazione prevede che la domanda di acciaio crescerà dell’1,8% nel 2023 e raggiungerà 1.814,5 milioni di tonnellate dopo una contrazione del 3,3% nel 2022. Nel 2024 La domanda di acciaio registrerà un ulteriore aumento dell’1,9% a 1.849,1 milioni di tonnellate.

La World Steel Association (Worldsteel) ha pubblicato un aggiornamento dello Short Range Outlook (SRO) per il 2023 e il 2024. L’associazione prevede che la domanda di acciaio crescerà dell’1,8% nel 2023 e raggiungerà 1.814,5 milioni di tonnellate dopo una contrazione del 3,3% nel 2022. Nel 2024 La domanda di acciaio registrerà un ulteriore aumento dell’1,9% a 1.849,1 milioni di tonnellate.

Commentando le prospettive, Máximo Vedoya, presidente del Worldsteel Economics Committee, ha affermato: “La domanda di acciaio ha risentito dell’impatto dell’elevata inflazione e del contesto di tassi di interesse. Dalla seconda metà del 2022, le attività dei settori che utilizzano l’acciaio hanno subito un brusco raffreddamento sia per la maggior parte dei settori che delle regioni, poiché sia gli investimenti che i consumi si sono indeboliti.

La situazione è continuata nel 2023, colpendo in particolare l’UE e gli Stati Uniti. Considerando l’effetto ritardato dell’inasprimento della politica monetaria, prevediamo che la ripresa della domanda di acciaio nel 2024 sarà lenta nelle economie avanzate. Si prevede che le economie emergenti cresceranno più velocemente delle economie sviluppate, ma la performance delle economie emergenti continua a divergere, con l’Asia emergente che mantiene la resilienza.

Prevediamo che la situazione nel mercato immobiliare cinese si stabilizzerà nell’ultima parte dell’anno e che la domanda di acciaio cinese registrerà una leggera crescita positiva grazie alle misure governative. Le prospettive per la Cina per il 2024 rimangono incerte a seconda degli orientamenti politici volti ad affrontare le attuali difficoltà economiche.

Notiamo che l’economia cinese si trova in una fase di transizione strutturale che potrebbe aggiungere volatilità e incertezza. Altre incertezze sono legate ai conflitti e ai disordini regionali come in Russia e Ucraina, Israele e Palestina e altrove. Ciò potrebbe contribuire all’aumento dei prezzi del petrolio e a un’ulteriore frammentazione geoeconomica, entrambi rischi al ribasso.

Vale la pena notare che, nonostante l’indebolimento delle attività di costruzione a causa degli alti tassi di interesse, gli investimenti nelle infrastrutture stanno mostrando uno slancio positivo in molte regioni, anche nelle economie avanzate, riflettendo l’effetto degli sforzi di decarbonizzazione”.

Quadro generale

Le prospettive economiche globali hanno continuato a peggiorare sotto l’influenza della stretta monetaria che ha colpito sia i consumi che gli investimenti. Tuttavia, l’inflazione ha iniziato a moderarsi nel 2023 grazie al rallentamento dell’economia, che potrebbe consentire la fine dei cicli di stretta monetaria nel 2024. Tuttavia, la guerra contro l’inflazione non è finita e continua a essere minacciata da molteplici fattori: l’inflazione di fondo persistente e una crisi mercato del lavoro ristretto e aumento dei prezzi del petrolio.

Il settore delle costruzioni è stato influenzato negativamente dagli alti tassi di interesse e dal contesto di costi elevati, in particolare il settore residenziale. Tuttavia, gli investimenti nelle infrastrutture sono rimasti positivi e stanno in una certa misura attenuando l’impatto. Nonostante l’allentamento dei colli di bottiglia nella catena di approvvigionamento, il settore manifatturiero continua a rallentare a causa dell’indebolimento della domanda.

Il settore dei beni di consumo durevoli è stato particolarmente colpito. Tuttavia, la ripresa della produzione automobilistica continuerà nel 2023, aiutata dagli ordini inevasi e dall’allentamento dei colli di bottiglia nella catena di approvvigionamento, consentendo una crescita elevata in molte regioni. Tuttavia, si prevede che il settore rallenterà nel 2024.

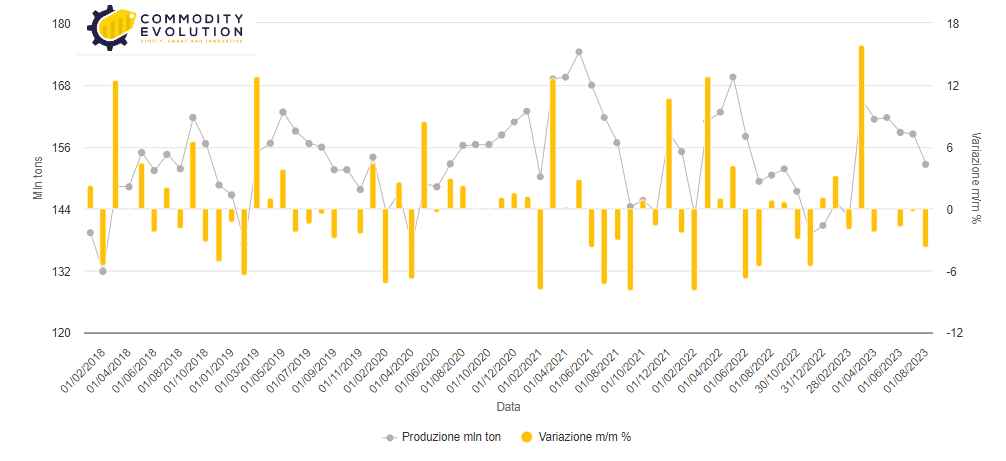

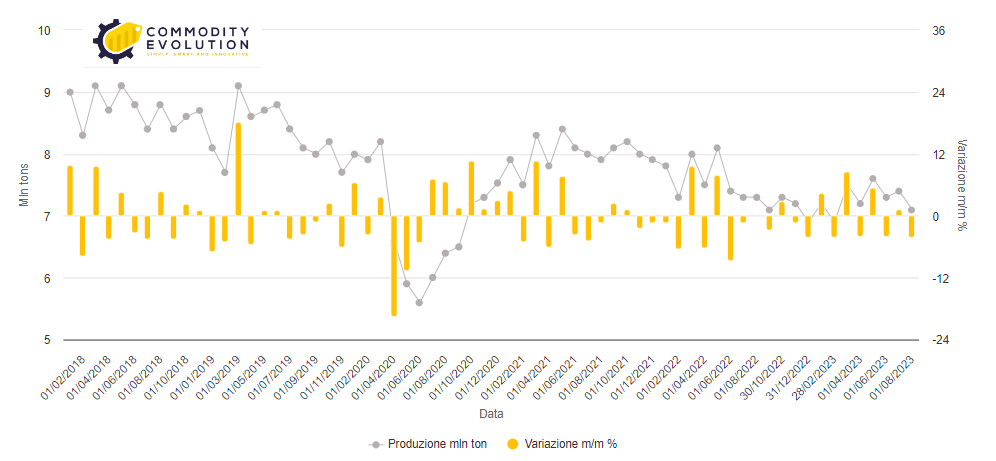

Acciaio – Produzione mondiale – Powered by Commodity Evolution

Cina

La depressione del mercato immobiliare che è continuata nel 2023 sta pesando sull’economia, portando ad un inaspettato rallentamento dell’economia cinese. Il calo delle vendite di case ha portato a problemi finanziari per i principali promotori immobiliari, generando preoccupazioni sulla salute dell’economia cinese. Tuttavia, si prevede che la situazione si stabilizzerà nell’ultima parte del 2023 poiché il governo cinese ha adottato alcune misure per stabilizzare l’economia da luglio.

Quasi tutti i settori che utilizzano acciaio hanno mostrato segnali di indebolimento a partire dal secondo trimestre. I principali indicatori immobiliari come le vendite di terreni, le vendite di case e l’avvio di nuove costruzioni hanno continuato a diminuire nel 2023. Il calo dei nuovi inizi nel 2021-2022 ha soppresso le attività di costruzione e continuerà a sopprimere la domanda di acciaio nel 2024.

D’altro canto, lo slancio di crescita degli investimenti infrastrutturali è continuato nel 2023 grazie agli sforzi del governo volti a rilanciare l’edilizia. Il governo potrebbe avviare alcuni progetti infrastrutturali aggiuntivi. Di conseguenza, si prevede che gli investimenti in infrastrutture sia nel 2023 che nel 2024 rimarranno moderatamente positivi.

Anche lo slancio della crescita manifatturiera si è indebolito, ma ha mantenuto una crescita moderata nel 2023, con una crescita positiva nella produzione automobilistica e una forte crescita negli elettrodomestici. Lo slancio della crescita nel settore manifatturiero potrebbe indebolirsi ulteriormente a causa del deterioramento dei mercati esterni.

Si prevede che la domanda di acciaio nel 2023 registrerà una crescita del 2,0%, sostenuta dagli investimenti nelle infrastrutture e dalla stabilizzazione nel settore immobiliare. Le prospettive per il 2024 sono incerte. Il mercato immobiliare e le esportazioni continueranno a esercitare una pressione negativa sulla domanda di acciaio e la domanda di acciaio potrebbe contrarsi in assenza di ulteriori misure di sostegno da parte del governo.

Tuttavia, partendo dal presupposto che il governo introdurrà misure aggiuntive per sostenere l’economia, la domanda di acciaio nel 2024 potrebbe sostenere il livello del 2023. Esiste un rischio al ribasso sia per il 2023 che per il 2024 se l’effetto di stimolo è più debole del previsto.

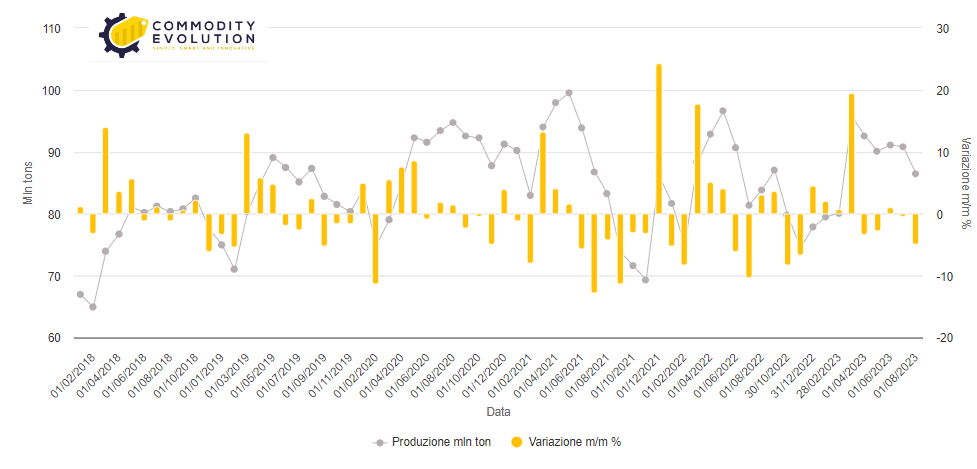

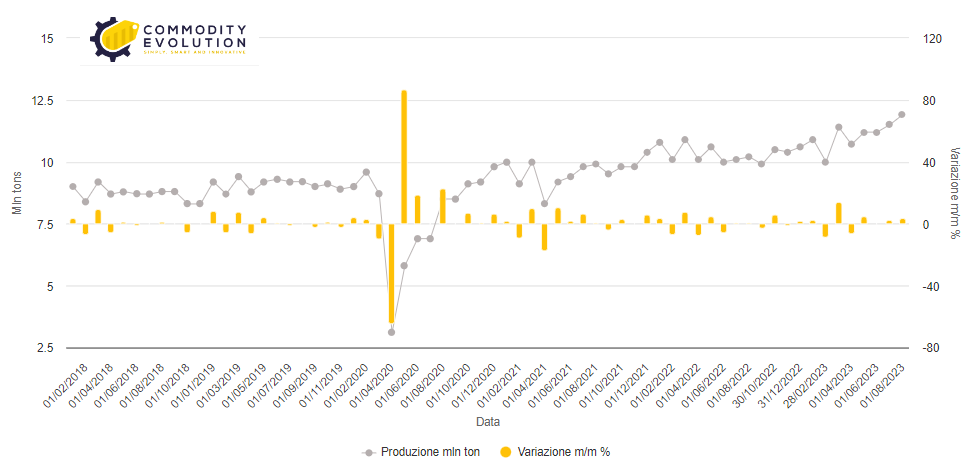

Acciaio – Produzione Cina – Powered by Commodity Evolution

Economie sviluppate

Si prevede che la domanda di acciaio nelle economie sviluppate si contrarrà dell’1,8% nel 2023 dopo essere scesa del 6,4% nel 2022, con l’Europa che soffrirà particolarmente della stretta monetaria e degli elevati costi energetici. Nel 2024, un rimbalzo tecnico consentirà una crescita del 2,8% della domanda di acciaio.

Unione Europea (27) e Regno Unito

Mentre l’economia dell’UE si è rivelata più resiliente del previsto alla crisi energetica provocata dalla guerra Russia-Ucraina, gli alti tassi di interesse e i costi energetici stanno mettendo a dura prova le attività manifatturiere. La ripresa del settore automobilistico continua, tuttavia. Nonostante la continua ripresa, non si prevede che la produzione automobilistica raggiunga i livelli pre-pandemia nel 2024.

Anche l’edilizia residenziale risente degli alti tassi di interesse, dei costi dei materiali e della carenza di manodopera, mentre lo slancio degli investimenti infrastrutturali rimane stabile.

La Germania si trova in una situazione particolarmente difficile, caratterizzata sia da una recessione manifatturiera che da una crisi immobiliare. Con la politica monetaria che dovrebbe rimanere restrittiva, non è previsto un rimbalzo della domanda reale per il 2024, ma con la fine dei cicli di riduzione delle scorte, un rimbalzo tecnico consentirà una crescita positiva della domanda di acciaio nel 2024.

Dopo un calo del 7,8% nel 2022, la domanda di acciaio dovrebbe diminuire del 5,1% nel 2023. Nel 2024 è prevista una crescita del 5,8%.

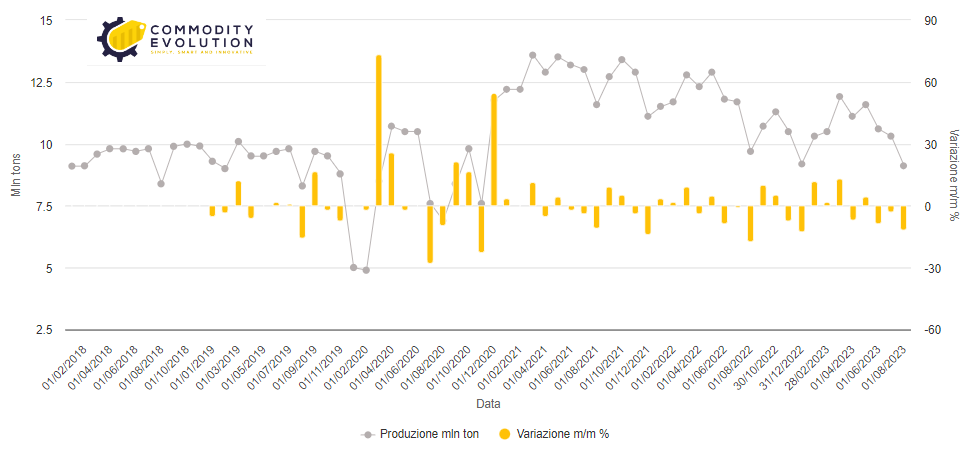

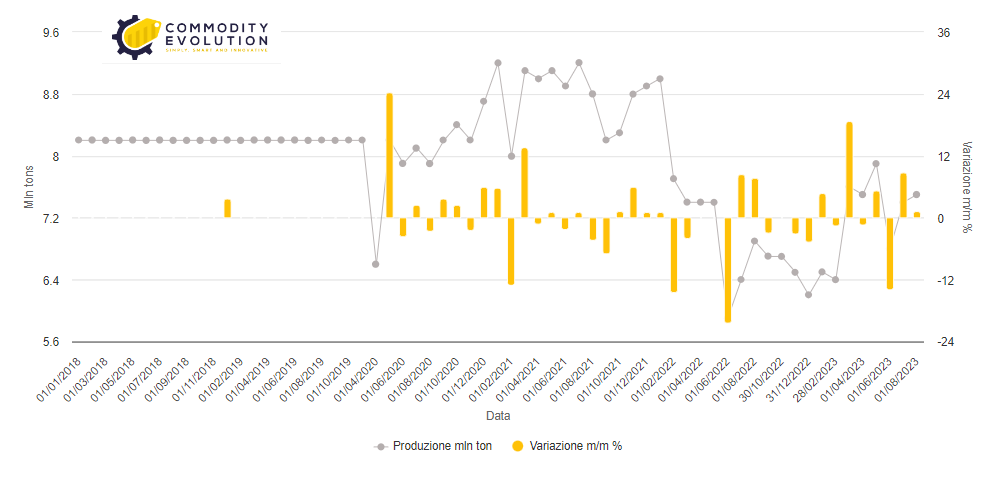

Acciaio – Produzione EU 27 – Powered by Commodity Evolution

Stati Uniti

Nonostante la resilienza dell’economia statunitense ai forti aumenti dei tassi, i settori che utilizzano l’acciaio ne stanno risentendo l’impatto. Particolarmente colpita è l’edilizia residenziale, che dovrebbe contrarsi nel 2023 e nel 2024. Tuttavia, il settore dell’edilizia commerciale sta mostrando una robusta ripresa grazie alle attività di reshoring.

La crescita nel settore delle infrastrutture è sostenuta anche dalla legge sulle infrastrutture del 2022 e dalla legge sulla riduzione dell’inflazione (IRA). Anche il settore manifatturiero ha subito un rallentamento, ma si prevede che il settore automobilistico continui la sua ripresa post-pandemia. L’effetto ritardato della politica monetaria restrittiva indica un rischio al ribasso per il 2024.

Dopo un calo del 2,6% nel 2022, la domanda di acciaio dovrebbe diminuire dell’1,1% nel 2023 per poi crescere dell’1,6% nel 2024.

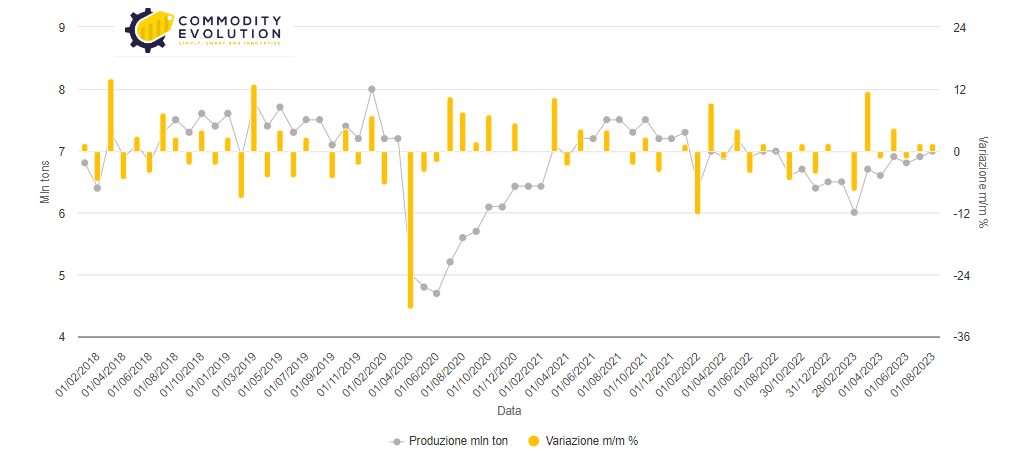

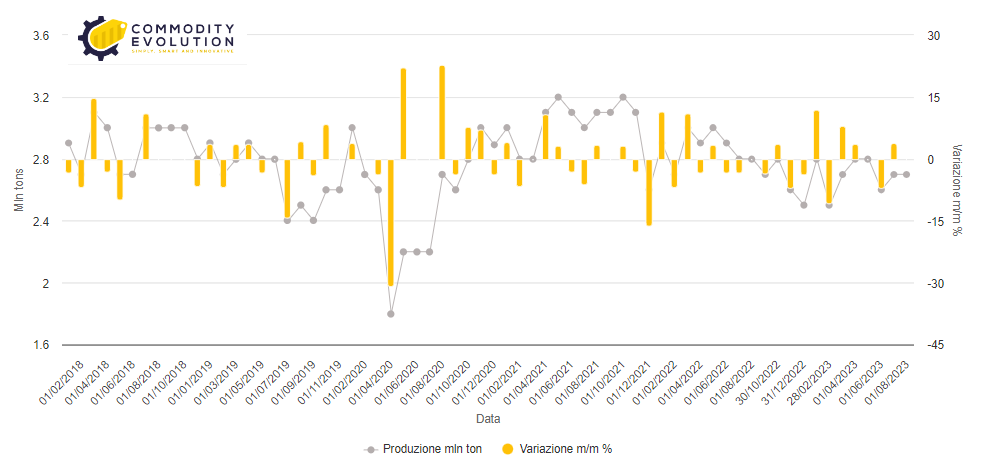

Acciaio – Produzione Stati Uniti – Powered by Commodity Evolution

Giappone

La carenza di manodopera e l’aumento dei costi stanno portando a una crescita lenta delle attività di costruzione, ma si prevede che la domanda di acciaio manifatturiero mostrerà una crescita moderata sia nel 2023 che nel 2024, aiutata dalla ripresa della produzione automobilistica (lo yen debole o i mercati esterni esercitano un’influenza limitata sull’acciaio utilizzando i settori in quanto il Giappone è fondamentalmente un’economia limitata dal lato dell’offerta).

Dopo un calo del 4,2% nel 2022, la domanda dovrebbe diminuire del 2,0% nel 2023 per poi crescere dello 0,6% nel 2024.

Acciaio – Produzione Giappone – Powered by Commodity Evolution

Corea del Sud

La ripresa dai danni provocati dalle inondazioni nel 2022 e una crescita lieve ma positiva nel settore edile dopo anni di contrazione consentiranno una ripresa della domanda di acciaio nel 2023, ma sarà solo moderata a causa della debolezza generale del settore manifatturiero, ad eccezione di quello automobilistico.

Dopo una contrazione dell’8,5% nel 2022, la domanda di acciaio coreana dovrebbe mostrare una crescita del 3,3% nel 2023 e dell’1,1% nel 2024.

Economie emergenti e in via di sviluppo esclusa la Cina

Le dinamiche della domanda di acciaio nelle economie emergenti e in via di sviluppo continuano a divergere, con l’Asia in via di sviluppo, esclusa la Cina, che rimane resiliente ai venti contrari globali. Dopo essere diminuita dello 0,6% nel 2022, la domanda di acciaio nelle economie emergenti e in via di sviluppo, esclusa la Cina, mostrerà una crescita del 4,1% nel 2023 e del 4,8% nel 2024.

India

L’economia indiana rimane stabile nonostante la pressione del contesto di tassi di interesse elevati e si prevede che la domanda di acciaio del paese continuerà il suo elevato slancio di crescita. La crescita del settore edile indiano è trainata dalla spesa pubblica per le infrastrutture e dalla ripresa degli investimenti privati.

Gli investimenti nelle infrastrutture sosterranno anche la crescita del settore dei beni d’investimento. Il sano slancio di crescita continuerà nel settore automobilistico. Il settore dei beni di consumo durevoli è l’unico settore che sta sottoperformando a causa dell’inflazione/tassi di interesse più elevati che limitano la spesa discrezionale. Tuttavia, migliorerà nel 2024 con la spesa per le festività natalizie e i progressi negli schemi di investimenti collegati alla produzione (PLI) .

Dopo una crescita del 9,3% nel 2022, si prevede che la domanda di acciaio mostrerà una crescita sana dell’8,6% nel 2023 e del 7,7% nel 2024.

Acciaio – Produzione India – Powered by Commodity Evolution

ASEAN

La domanda di acciaio dell’ASEAN sarà guidata dalla domanda interna e dagli investimenti nelle infrastrutture, nonostante l’inflazione e il deterioramento delle condizioni esterne. Tuttavia, le esportazioni della regione hanno subito un notevole rallentamento, cosa che sta incidendo negativamente sulle sue prestazioni manifatturiere. Il Vietnam è particolarmente colpito dal deterioramento del contesto commerciale globale. La situazione politica sta causando ritardi negli investimenti nelle infrastrutture in alcuni paesi.

Dopo essere diminuita dello 0,2% nel 2022, la domanda di acciaio dell’ASEAN dovrebbe aumentare del 3,8% nel 2023 e poi del 5,2% nel 2024.

Europa (esclusi i 27)

Si prevede che la domanda di acciaio turca registrerà una crescita molto elevata, pari al 19,0% nel 2023, e continuerà a crescere nel 2024. La domanda di acciaio beneficerà delle attività di costruzione legate al terremoto e dell’abbandono della politica monetaria non convenzionale che ha spinto gli investimenti esteri fuori dal paese.

Dopo essere diminuita del 2,5% nel 2022, la domanda di acciaio in Europa (eclusi i 27) dovrebbe aumentare del 14,9% nel 2023 e del 5,1% nel 2024.

Medio Oriente e Nord Africa

Si prevede che quest’anno la regione MENA vedrà una contrazione della domanda di acciaio, poiché la domanda di acciaio sia nel GCC che nel Nord Africa è in contrazione.

Dopo una forte ripresa nel 2022, il GCC vedrà la sua domanda di acciaio diminuire nel 2023 a causa del rallentamento delle attività di costruzione in Arabia Saudita e Qatar. Tuttavia, nel 2024, la domanda di acciaio mostrerà una sana ripresa con uno slancio crescente di mega progetti e una domanda repressa di alloggi. Si prevede che gli Emirati Arabi Uniti otterranno risultati migliori tra i paesi del GCC grazie al settore immobiliare in forte espansione e agli investimenti in settori non petroliferi.

La domanda di acciaio dell’Egitto continua a risentire dell’impatto della guerra Russia-Ucraina. Tassi di interesse elevati, forte deprezzamento valutario, accesso limitato alla valuta estera e costi di produzione più elevati stanno portando alla sospensione dei megaprogetti. Si prevede che la situazione migliorerà leggermente nel 2024 poiché si prevede che l’inflazione raggiungerà il picco nella seconda metà del 2023.

Dopo una crescita del 9,4% nel 2022, si prevede che la domanda totale di acciaio nella regione MENA diminuirà del 3,5% nel 2023 e aumenterà del 3,5% nel 2024.

Russia e altri paesi della CSI + Ucraina

Dopo aver ottenuto risultati migliori del previsto nel 2022, con solo una lieve contrazione del PIL grazie alle massicce misure di stimolo del governo, si prevede che l’economia russa registrerà una piccola crescita positiva nel 2023, aiutata dai proventi petroliferi e dagli adeguamenti dell’economia alle sanzioni.

Si prevede che anche la domanda di acciaio recupererà moderatamente nel 2023. Ma nel 2024, la Russia vedrà un deterioramento del contesto economico con deprezzamento della valuta, carenza di manodopera e interruzioni della catena di approvvigionamento. La produzione industriale peggiorerà a causa del ridotto accesso alle moderne tecnologie e delle continue restrizioni all’importazione di pezzi di ricambio.

Nonostante il protrarsi della guerra, la situazione dell’utilizzo dell’acciaio in Ucraina è destinata a stabilizzarsi e a migliorare. Da marzo 2023, i settori che utilizzano l’acciaio hanno mostrato una tendenza al rialzo in un contesto di confronto basso. Le attività di costruzione sono aiutate dal trasferimento delle imprese, dalla costruzione di alloggi per gli sfollati interni, dal ripristino delle infrastrutture danneggiate e dallo sviluppo di nuove rotte logistiche.

Le previsioni per il 2023-2024 sono state riviste al rialzo sia per la Russia che per l’Ucraina rispetto alle previsioni di aprile 2023, ma sono possibili revisioni significative a seconda dell’andamento della guerra.

Acciaio – Produzione Russia + CIS – Powered by Commodity Evolution

America Latina

L’America Latina è stata in vantaggio rispetto ad altri paesi nell’aumento dei tassi di interesse per contrastare l’inflazione e alcuni paesi hanno già iniziato ad allentare la politica monetaria. Tuttavia, ciò sta causando un rallentamento dell’economia e le prospettive della domanda di acciaio sono peggiorate rispetto a quelle di aprile, con molti paesi che mostrano una contrazione nel 2023.

Le costruzioni cresceranno marginalmente nel 2023 e nel 2024. Esistono molteplici rischi di ribasso economico e politico fattori quali il rallentamento della Cina, gli elevati debiti e la volatilità dei mercati finanziari, nonché situazioni politiche instabili e incerte.

Si prevede che la domanda di acciaio in America Latina aumenterà dell’1,4% nel 2023 per poi crescere del 2,1% nel 2024 dopo essere diminuita dell’8,3% nel 2022.

Si prevede che la domanda di acciaio del Brasile subirà una nuova contrazione quest’anno, a causa del rallentamento della produzione e dell’indebolimento del settore immobiliare. Si prevede che gli investimenti pubblici lungo il programma di accelerazione del PIL appena lanciato stimoleranno l’edilizia nei prossimi anni e si prevede che la domanda di acciaio recupererà moderatamente nel 2024.

La situazione è più positiva in Messico, dove l’economia è sostenuta dalla forte fiducia dei consumatori, dalle attività di Nearshoring e dalla spesa pubblica legata alle elezioni. I settori manifatturieri ad alta intensità di acciaio sono in territorio positivo, in particolare il settore automobilistico. Con un settore residenziale in contrazione, le attività di costruzione sono meno vigorose, ma il fenomeno del Nearshoring e gli investimenti pubblici stanno sostenendo l’edilizia.

Acciaio – Produzione Brasile – Powered by Commodity Evolution