Loading

Loading

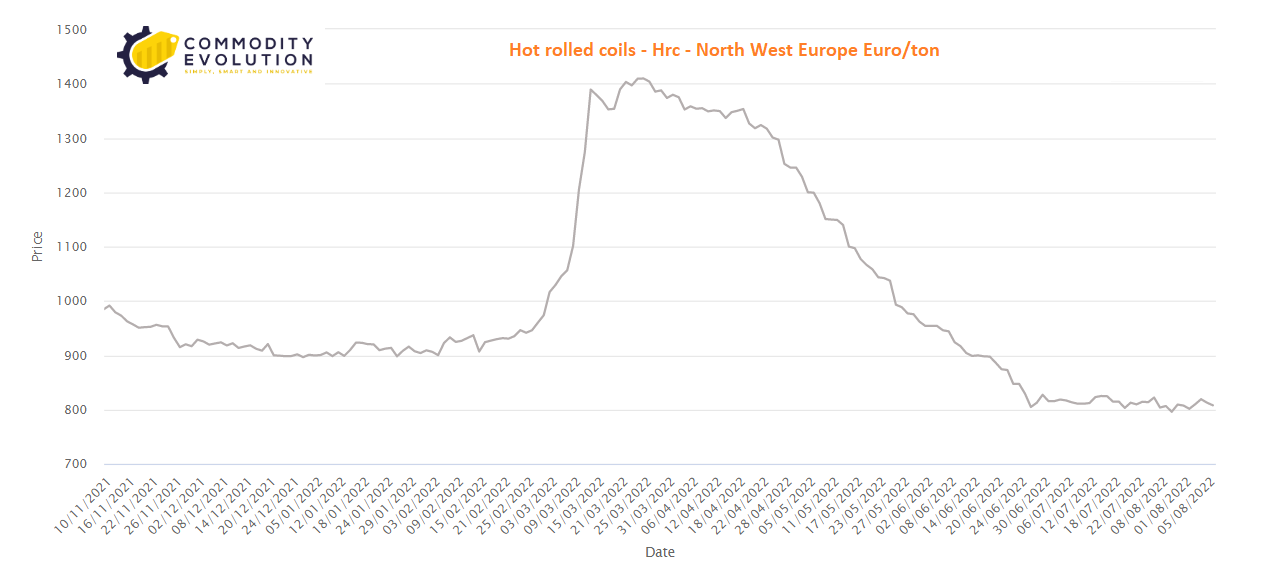

Gli operatori di mercato hanno confermato le contrattazioni a prezzi più bassi sul mercato nordeuropeo dei coils laminati a caldo il 9 agosto, in un contesto di crescente incertezza sui consumi di settembre.

L’HRC dell’Europa Nord-Occidentale è risultato in calo a 796 euro/ton, in flessione dell’1,30% rispetto agli 806,50 euro/ton del giorno precedente.

L’incertezza è stata prevalente sul mercato dopo un periodo di relativa stabilità dovuto alle preoccupazioni sui livelli dei prezzi di settembre e sull’attività di mercato in generale.

I produttori e gli acquirenti attendevano chiarezza sui consumi di settembre prima di muoversi sul mercato. Gli acquirenti erano pronti a rifornirsi di alcuni prodotti e persino disposti ad accettare un aumento di prezzo se c’era la certezza che il materiale acquistato non si sarebbe svalutato come il coil acquistato in seguito all’invasione dell’Ucraina da parte della Russia.

Gli acquirenti non hanno una visione chiara del mercato per il mese di settembre, il che non aiuta le vendite. Anche i produttori che inseguono i volumi e tagliano i prezzi contribuiscono a questo scenario.

I prezzi dell’HRC sono crollati dal picco di 1460 euro/ton del 21 marzo. Questo, unito alla scarsa domanda da parte degli utilizzatori finali negli ultimi mesi, ha portato a una forte svalutazione delle scorte acquistate in preda al panico dopo l’invasione dell’Ucraina da parte della Russia a febbraio.

Nel frattempo, le acciaierie hanno atteso settembre prima di fissare nuove offerte e le fonti hanno valutato la possibilità di introdurre meccanismi di prezzo, come i sovrapprezzi, per far fronte all’aumento dei costi di trasporto e di produzione.

I problemi energetici rimangono di primaria importanza, anche se la dipendenza dai livelli idrici del fiume Reno ha rappresentato un fattore di costo, con i trasporti in grado di accogliere solo il 30% dei volumi abituali. Una fonte del centro servizi ha citato in precedenza costi di spedizione pari a 100 euro/ton, in aumento rispetto al livello abituale di 20 euro/ton.

La direzione dei prezzi nel mercato settentrionale è legata ai livelli di consumo reali e alla conseguente necessità di sforzi di rifornimento tradizionali. Se i consumi miglioreranno, i prezzi potrebbero muoversi di pari passo, ma se rimarranno scarsi si potrebbe assistere a un ulteriore ribasso fino a settembre-ottobre.